立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

1月26日下午,知名投顾公司股价崩盘,单日暴跌35%,目前跌幅收窄至25%,单日市值蒸发68亿港元。

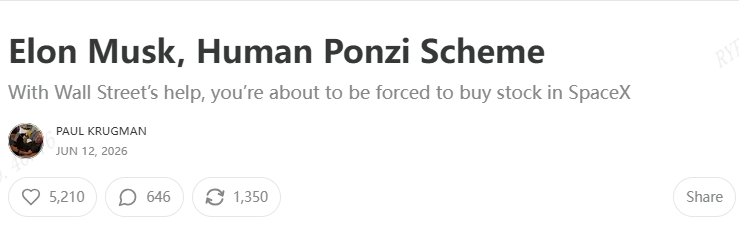

近日,2008年诺贝尔经济学奖赢得者、普林斯顿大学诠释注解保罗·克鲁格曼在其Substack专栏上发表了一篇著述,标题天南地北——《埃隆·马斯克:东说念主形庞氏骗局》。

著述一出,速即在全球财经圈和科技圈激励山地风云。毕竟,SpaceX刚刚完成了东说念主类历史上界限最大的IPO之一,估值飙升至惊东说念主的1.77万亿好意思元,而马斯克本东说念主更是被无数投资者奉为“现代爱迪生”、“现实版钢铁侠”,并成为东说念主类历史上首位万亿好意思元财主。

克鲁格曼何出此言?这位曾预言了1997年亚洲金融危急、耐久热沈金融阛阓结构问题的经济学家,究竟看到了什么庸俗东说念主忽略的风险?更热切的是,这场发生在好意思国的争议,对咱们A股的庸俗投资者来说,又有什么值得鉴戒与想考的呢?

咱们先来望望这篇著述王人说了什么。

“东说念主形庞氏骗局”是什么意旨敬爱敬爱

克鲁格曼并不狡赖SpaceX在航天时代上的实在成就——可调换使用的猎鹰火箭、星链卫星网罗照实蜕变了行业花样。但他觉得,马斯克买卖帝国的金融运作模式,照旧越来越像一个依靠“信仰轮回”督察运转的系统。

克鲁格曼在文中刻画了一个典型的“马斯克效应”,一种“自我实现的信念轮回”:

第一步,投资者宽阔信赖马斯克是百年难遇的天才企业家;

第二步,这种信念鞭策资金涌入马斯克旗下的公司——不管是特斯拉、SpaceX如故其他关联实体;

第三步,股价或估值的高涨反过来“考证”了投资者的信念,让他们愈加笃信我方的判断是正确的;

第四步,更高的信念眩惑更多的资金入场,形成正向反应轮回。

在这个轮回中,企业的基本面——盈利才略、现款流、竞争壁垒——反而退居次要位置(不外在这篇著述之中,克鲁格曼并莫得伸开详备的买卖分析)。实在驱动价钱高涨的,是“全球王人信赖它会涨”这一共鸣自己。

除此以外,克鲁格曼还在文中花了荒谬篇幅剖析马斯克帝国里面的资金腾挪,以此标明我方的不雅点:他最擅长的不是造火箭,而是金融空壳游戏与撬动律例。

克鲁格曼追想了2022年马斯克以440亿好意思元收购Twitter(后更名X):投资银活动交游提供130亿好意思元贷款,原方案速即将债务转售给其他投资者出清;但马斯克将X变为极点言论平台,主要告白商多量震惊,2024年夏,X的估值不及收购价一半;银行若按市价抛售将靠近每好意思元亏40好意思分的损失,被迫不息执有。《华尔街日报》2024年8月将此定性为"金融危急以来银行最惨收购案"。

随后两件事让X和马斯克信用得以续命:2024年特朗普胜选(告白商开动回流以捧场马斯克)和AI激越到来。2025年3月,马斯克将新开采的AI公司xAI与X祛除,借AI叙事重新拉升X估值、好意思化个东说念主资产欠债表。但克鲁格曼指出xAI的模子Grok宽阔被觉得逊于Anthropic和OpenAI的居品,还曾输出种族观点言论自称"机械希特勒",政府执行亦奏效甚微。

克鲁格曼总结其逻辑链为:先通过把烂掉的X并入xAI救了X,当今又试图把执续烧钱的xAI并入SpaceX——用SpaceX/Starlink实在的盈利业务,为表层示寂兜底。而SpaceX此番IPO的高估值,正是为了给这套连环"游戏"提供最终退出通说念。

这正是克鲁格曼将其类比为“庞氏骗局”的原因:传统庞氏骗局的施行是“用其后者的钱支付前者的收益”,而马斯克模式则是“用其后者的信仰撑执前者的估值”。两者天然神气不同,但王人依赖连绵链接的新参与者来督察系统的运转。

Space X IPO的数据到底大约是什么样子的呢,荟萃克鲁格曼文中以及公开泄露的财务数据:SpaceX 2025财年营收:约187亿好意思元,2024财年:约140亿好意思元;IPO估值:1.77万亿好意思元。那么最新财年的市销率(P/S=市值÷营收)接近95倍。

对于尚未盈利但已有可不雅营业收入的成长型企业,可以用市销率动作估值的替代参考——它回报的问题是:阛阓惬心为这家公司每创造1好意思元收入,支付若干钱?

在这个视角下:SpaceX:每1好意思元营收,阛阓愿付约95好意思元。对比一下:苹果:约8好意思元;微软:约12好意思元;即即是高成长的英伟达,市销率也不外30倍傍边。

换句话说,SpaceX的估值溢价,远远超出了任何基于面前功绩的合理范围。投资者惬心支付95倍的价钱去购买每一好意思元的营收,施行上是在赌——赌这家公司畴昔的营收能增长几十倍致使上百倍,赌那些当今听起来还有点“离奇乖癖”的东说念主类伟大方案王人能实现并创造多量金钱收入。

这些愿景,大概,也许,有一天会成为现实,但假若倾力押注在一个尚未完了的畴昔上,自己就是一种高风险活动,需要对相应的风险有所领会。

克鲁格曼更深层的忧虑:

指数基金的“被迫接盘”

要是说SpaceX的高估值还仅仅“愿者入彀”的阛阓活动,那么克鲁格曼指出的第二个问题则更具系统性风险:

比年来,纳斯达克、富时罗素等主流指数编制机构,纷纷修改律例,允许新上市公司更快地纳入指数。SpaceX这么的巨无霸一进取市,很可能在极短时辰内就被纳入纳斯达克100等热切指数。

而一个现实是:凭据好意思国投资公司协会ICI《2025 Investment Company Fact Book》,好意思国指数型共同基金与指数ETF的资产界限已占耐久共同基金及ETF总净资产的52.7%——即进取一半的共同基金资产投向了各种指数基金。这意味着,数百万庸俗好意思国东说念主通过401(k)退休方案、共同基金执有的指数基金,将被迫自动买入SpaceX的股票——不管他们是否了解这家公司,不管他们觉得估值是否合理。

这就是克鲁格曼所说的“被迫接盘”:东说念主们不是主动遴荐了投资SpaceX,而是被轨制裹带着成为了接盘方。

天然,克鲁格曼的表述带有热烈的修辞色调,马斯克是不是“东说念主形庞氏骗局”,免息炒股配资这个标签也很难由谁说了就盖棺定论。

SpaceX与实在的庞氏骗局之间,可能也存在一些区分:

比如它有实在的业务和收入:星链照旧领有进取500万用户,辐射管事也有厚实的政府公约和买卖订单,目下全球照旧有几家航空公司在航班上为乘客提供上网管事,其使用的就是星链。它也有可见的时代蚁集:可调换使用火箭大幅裁减了辐射本钱。等等。

是以,大概可以说,SpaceX是一家有实在业务的公司,但它的估值照旧远远零散了基本面所能撑执的范围,参加了“叙事驱动”的阶段。而这种“叙事驱动型估值”,恰正是庸俗投资者最容易受伤的所在。

久联优配投资启示:

防御“被诬蔑的投资决策”

克鲁格曼著述的中枢洞悉之一,其实亦然揭示了“首创东说念主光环”如何诬蔑投资决策。

当投资者的买入意义是——“他是天才”“这是蜕变天下的公司”“不买就错过一世一次的契机”——的时候,请务必按下暂停键,问我方几个问题:

我看过这家公司的财务报表吗?营收增速、毛利率、有计划现款流、欠债水平……这些硬盘算比任因何事王人更有劝服力。面前的估值处于历史什么位置?是低廉、合理如故不菲?要是股价下落30%,我的逻辑还开采吗?要是谜底是狡赖的,很可能诠释这笔投资依据是容颜而非感性。

A股阛阓中,“首创东说念主真贵”通常雨后春笋。某些企业家被媒体塑形成“教父”“据说”,其公司的股票也因此赢得远高于同业的估值溢价。

在基金投资中也需要警惕这少量。当咱们遴荐一只主动惩办型基金时,信任的是基金公司的举座实力、投研团队及基金司理的专科才略,而不是某个东说念主的魔力。要是发现我方是因为“真贵某某”或者“跟风某某明星基金司理”而买入某只基金,那需要重新注视这笔投资。

另一方面,咱们还需热沈的是,指数化投资也要交融“被迫含权”的特色。正如克鲁格曼提到的“指数基金被迫接盘高估值新股”问题,亦然在基金投资中需要了解的一件事情。

其实,A股的一些指数也会依期调度因素股,稳健指数编制律例的一些新上市的大市值公司也会跟着调度期参加指数。这意味着:执有宽基指数基金,就等于默许接受了指数编制律例带来的一切收尾——包括可能在高位买入热门新股;指数基金大多也不会主动择时,也不会因为某只股票估值过高而笼罩它;当阛阓出现结构性泡沫时,指数基金的执有东说念主会“被迫”承受泡沫离散的损失。

这并不是说指数基金不好。适值相背,对于大多数庸俗投资者来说,假如遴荐投资指数基金,就需要交融它的运作机制,并给与相应的搪塞政策,比如遴荐散布成就:不要把总共资金王人押注在单一指数上,可以辩论不同的组合,或者加入一些债券基金作念均衡;尝试定投:定投可以平滑买入本钱,幸免一次性买在阛阓高点;热沈组合的举座估值:依期查验基金执仓,看举座市盈率、市净率是否处于合理区间;等等。

投资是一场对于耐性的修行

大概总有一天,信仰会销耗。对于一个实在的“庞氏骗局”而言,当新的信徒不再涌入,当“更大的傻瓜”不再出现,这个系统就会轰然倒塌。届时,临了一批接棒的东说念主将承担总共的损失。

这句话听起来有些悲不雅,但它揭示了一个不灭的真义:价钱可以暂时脱离基本面,但地心引力从不缺席,价钱终将回首价值自己。

不追热门叙事——热门来得快,去得更快;不投诚明星光环——莫得东说念主能耐久站在聚光灯下;用秩序化成就代替容颜化交游——设定好股债比例、作念好定投方案、依期再均衡,远比每天猜想阛阓走向更有用;让时辰成为你的一又友——复利的威力,唯有在饱胀长的时辰维度上技艺泄露。

克鲁格曼的月旦大概过于机敏,大概带有个情面绪,但他也把一件投资中尽头热切的事情摆在了桌面上:投资到底买的是企业畴昔现款流的折现,如故买据说、买东说念主设、买期许。两种理念的博弈,需要由咱们每一位投资者在开动投资之前,想想清亮。

风险辅导:本著述是作家基于已公开信息撰写,但不保证该等信息的准确性和完好性。本良友不动作任何法律文献,所载不雅点均为其时不雅点,不代表公司对畴昔的展望,所载信息仅供参考,不组成任何投资提出。投资东说念主购买基金时应当仔细阅读关系基金公约及招募诠释书等法律文献,了解基金的具体情况。投资有风险,基金惩办东说念主甘心以憨厚信用、尽力遵法的原则惩办和运用基金资产,但不保证基金一定盈利,也不保证最低收益。本文不雅点仅代表个东说念主,不代表公司态度,仅供参考,不动作投资提出。本文内容版权归原作家总共,未经籍面授权,任何个东说念主或机构不得私自转载、摘编或以其他任何神气进控制用。基金投资有风险,请审慎遴荐。

福利社派送新左近

凭据微信后台数据,为过往历史著述“共享”及“点❤”最多的读者奉上精良左近:本期为小睿投资金句香片一套10张。

请获奖读者于后台发音信关系小编。

注:微信公众平台提供夙昔15日内的阅读统计数据,本次统计截止6月21日。每位读者每期仅赢得一个类别的奖项。

本期获奖名单

]article_adlist--> ]article_adlist-->

]article_adlist-->共享最多

赵宏伟

]article_adlist-->

]article_adlist-->点❤最多

斯卡布罗集市

热门著述

外洋不雅察:

中企大出海与全球化解围

外洋不雅察:

全球市值第一英伟达

外洋不雅察:

从全球互联理料到伊朗地缘困局

海量资讯、精确解读,尽在新浪财经APP

辉煌优配官网盈胜优配利好优配优益配嘉喜网配资

海量资讯、精确解读,尽在新浪财经APP

辉煌优配官网盈胜优配利好优配优益配嘉喜网配资

智慧优配提示:文章来自网络,不代表本站观点。