立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

方舟健客今早(26日)大幅高开10.25%,最高见4.19港元。半日收报4.01港元,升41.7%,成交1.18亿股,涉资4.52亿港元。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开始:市值风浪

天予弗取,反受其咎;时至不成,反受其殃。

作家 | 闲彦

剪辑 | 小白

风浪君读了不少芯片公司的年报,发现一个有真理的表象:作念消耗级产物容易起量,但天花板也赫然;作念企业级产物门槛高、考证慢,可一朝进去,等于另一番寰宇。

尤其是在当下,在2026年,在AI从老师到推理的元年,在千般Agent马水车龙、能力逾越令东谈主咋舌的时点,手里资金充沛、快东谈主一步的企业齐在为AI腹地部署、责任流重新筹办而奔走。

毕竟每一次历史大潮到来时,你最佳是阿谁凫水儿,而不是溺水者。

能主动拥抱的公司,胜率也能高一些,剩下的大宗,齐只可被推着走,以致被碾往常。一样是轮子,到底是荣幸的齿轮,如故历史的车轮,更多取决于企业自己。

而欲要算力,先谈存力。今天要聊的联芸科技(688449.SH)正站在沿途关键门槛上。

独处主控芯片玩家

公司是一家芯片筹办公司,接受无晶圆厂形态。它只作念筹办,晶圆制造和封装测试齐交给第三方。公司暗示:与大陆及中国台湾地区主流封装厂遥远相助,面前封装价钱总体厚实。

2026年3月31日,实控东谈主方小玲过甚关合资手股平台系数限制权较强;海康威视体系系数合手股约29.25%,产业鼓动特征赫然。

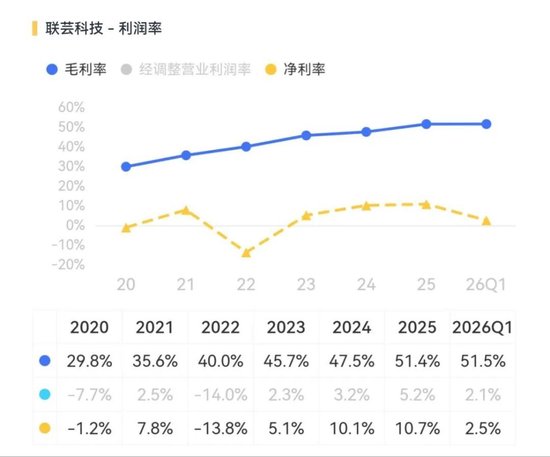

2025年年报露出,公司营收13.3亿元,同比增长13.1%;扣非净利润1.0亿元,同比增长130.4%。

2026年一季报更有看点。Q1营收3.55亿元,同比增长47.4%;扣非归母净利润607万元,扭亏为盈(客岁同时耗损3400万元)。

公司暗示,2025年增长主要来自数据存储主控出货进步、PC-OEM合手续轻佻、客户浸透率进步;2026一季度增长来自练习PCIe3.0/4.0产物赓续放量访佛PCIe5.0、UFS3.1、新一代车载芯片导入。

公司本年一季度毛利率51.5%,合手续保管在高位。但净利率大幅下滑,从10.7%降至2.5%。

天然如故时期用度率的问题,尤其是研发插足,本年一季度,公司研发用度1.5亿,研发用度率进一步进步到了41.4%,也等于每100块的营收对应杰出40块的研发用度。

强研发背后,是来自产业机遇不等东谈主,也来自客户端的重压,恶果将决定公司能否吃到此轮红利期,已毕行业地位的跃迁。

公司业务主要分两块:数据存储主控芯片,和AIoT信号处理及传输芯片。

数据存储主控芯片是十足主力。主控芯片非常于存储器的大脑,负责调配存储空间、科罚数据读写、纠错、垃圾回收等。

SSD的物料资本中,闪存颗粒占70%驾驭,主控芯片只占10%到15%。这意味着即使下流模组厂商囤货加价赚得盆满钵满,主控厂商也只可分到一小杯羹。这是通盘这个词主控赛谈的结构特征。

联芸在这个领域已布局多年,产物隐蔽SATA、PCIe 3.0、PCIe 4.0、PCIe 5.0全系列,并在为后续Gen6/Gen7作念本领储备。

无论消耗级、工业级如故企业级,公司齐有对应的主控决策,免息炒股配资端正2025年底,公司已推出超10款SSD主控芯片并已毕鸿沟量产,是产物组合最圆善的厂商之一。

但面前赫然有部分企业级产物公司是缺位的。比如公司败露,企业级PCIe 5.0固态硬盘主控芯片照旧进入量产测试阶段,也等于如故“慢了半拍”。

但客户会等你就位吗?

AIoT芯片当今体量不大,主要蚁集在图像感知信号处理和以太网PHY芯片,期骗于录像机、工控机、智能网关等场景。2025年,新一代车载感知信号处理芯片已通过AEC-Q100车规认证,拿到国内主流车企定点。这块业务还在早期,但想法是明确的。

2025年数据存储主控芯片产物收入11.6亿元,同比增长约26.1%;AIoT信号处理及传输芯片产物收入1.3亿元,同比着落约48.0%。

2025年数据存储主控芯片产物毛利率54.2%,赓续小幅抬升;AIoT信号处理及传输芯片产物毛利率17.8%,较2024年23.1%显赫下滑。

这些数据齐阐扬,公司最迫切的赫然是存储主控芯片。

行业地位显赫,但见缝插针

联芸的中枢竞争力在于适配能力。它的主控芯片能适配公共七大NAND原厂的千般颗粒,这个能力不是一两天能建起来的。

市集份额上,联芸在独处SSD主控芯片领域出货量占比约25%,公共排行第二,仅次于慧荣科技(SIMO.N)。淌若把原厂私用的主控也算进去,公共市占率在12.5%驾驭。2025年,公司SSD主控芯片出货量较2024年显赫进步。

简便约略:用本领适配能力绑定头部客户,用全产物线隐蔽吃透市集,在分拨结构中拿我方应得的那一份。这个形态利润薄,但护城河不低。

凭据投资者干系行动败露,2026年Q1,公司PCIe 3.0和PCIe 4.0产物营收同比增长,其中PCIe 3.0产物同比大幅增长;企业级SATA同比大幅高涨;PCIe 5.0四通谈产物和UFS 3.1产物一季度已毕量产出货。

公司也暗示:将镶嵌式UFS主控芯片定位为继SSD主控后数据存储主控领域的第二增长弧线。

公司的企业级SATA主控照旧在做事器厂商已毕鸿沟商用;但更决定异日弹性的企业级PCIe5.0 SSD主控,端正2026年4月28日仍是“量产测试阶段”。

这是风浪君以为决定联芸异日两年价值的最关键问题。

AI做事器对存储的需求与传统做事器完全不是一个量级。单台AI做事器的存储容量需求是传统做事器的8到10倍。

CFM计算2026年北好意思云做事提供商的NAND Flash需求将同比增长265%。PCIe 5.0 eSSD的浸透率正在快速进步,2025年做事器PCIe 5.0 eSSD浸透率已达30%。

是以,公司得抢进程,得快,天高下金子,得拿盆儿接才行。

天予弗取,反受其咎;时至不成,反受其殃。

但实验只须对时期条目很高:以企业级产物为例,从立项到客户委用需要资格产物建造、测考研证、小批量试产到厚爱量产等圆善历程,周期长、测试条目高且范围广、委用一致性条目高,本领难度高。

佳禾资本再看公司的当作,2026年4月,公司发布定增预案,拟募资20.6亿元,重点投向企业级PCIe Gen6/Gen7、消耗级PCIe Gen6及UFS 5.0等新一代存储主控芯片。

这标明公司政策要点正从“守消耗级”转向“攻企业级+镶嵌式”。

但市集的竞争是极其阴毒的。

公司中枢客户江波龙(301308.SZ)正在自研主控,2025年全系列产物已毕杰出1.4亿颗的批量部署。天然短期看自研与采购会并存,但遥远而言客户的垂直整合倾向是客不雅存在的风险。

佰维存储(688525.SH)更是暗示,领有“主控芯片x立异存储决策筹办x先进封测”全栈本领能力,主控芯片筹办上正在积极布局,将接受业界最初的架构。

客户酿成竞争敌手,只怕是通盘企业最不肯意看到的一种情形。

德明利(001309.SZ)也在本年发布SATA/PCIe双模企业级SSD主控,新主控不错适配多代际平台部署需求,缩短实质部署过程中的系统复杂度、幸免引入蔓延,平滑升级旅途,优化资本与能效结构。

产物迭代,是公司独一的出息。

在风浪君看来,能否打赢脚下的企业级PCIe 5.0主控一战,事关全局,留给联芸科技的时期未几了。

免责声明:本呈报(著述)是基于上市公司的公众公司属性、以上市公司凭据其法界说务公开败露的信息(包括但不限于临时公告、依期呈报和官方互动平台等)为中枢依据的独处第三方征询;市值风浪长途呈报(著述)所载内容及不雅点客不雅自制,但不保证其准确性、圆善性、实时性等;本呈报(著述)中的信息或所表述的成见不组成任何投资淡薄,市值风浪不合因使用本呈报所弃取的任何步履承担任何包袱。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:杨红卜 九五配

利好优配盈胜优配博星优配万生优配宝尚配资智慧优配提示:文章来自网络,不代表本站观点。