立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

一则停工停产公告,掀开了一家老牌家居企业经营困境的冰山一角。

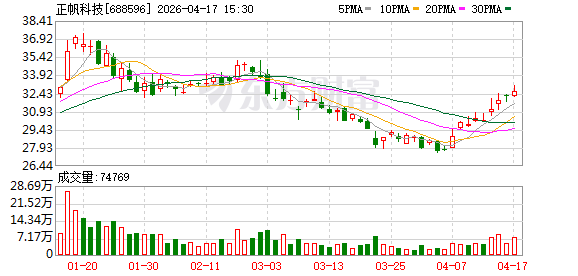

4月17日晚间,上海正帆科技股份有限公司(688596)发布2025年年度讲演。年报露出,公司全年终了主营业务收入49.16亿元,终了包摄于上市公司股东的净利润1.36亿元,扣除非遍及性损益后的净利润0.80亿元。

关于功绩出现的短期波动,正帆科技在年报中诠释称,主要受部分卑劣行业成本开支放缓、市集竞争加重及部分口头脱期拜托等成分影响,公司收入与毛利承受阶段性压力。与此同期,公司正处于从开采类(CAPEX)业务向非开采类(OPEX)业务转型的要道期,新建产能逼近转入固定金钱导致折旧摊销加多,重迭并购及产能竖立、可革新债券刊行带来的财务用度高涨,共同对当期功绩形成影响。

万生优配在市集环境变化与国产替代的双重开赴点下,正帆科技肃穆了“制程要道系统—中枢工艺材料与零组件—专科管事”三位一体玄虚管事商的市时局位,并逐渐加大市集份额占比。

在制程要道系统范畴,公司家具已障翳普遍国内一线晶圆厂;在半导体开采零组件范畴,其GasBox家具已破裂国外把持,获头部开采厂商批量接受,2025年通过收购汉京半导体进一步完善了高纯石英及碳化硅零部件矩阵;在气体及先进材料范畴,公司是国内少数具备电子特种气体研发及量产智商的原土企业。

与此同期,正帆科技捏续真切从开采类(CAPEX)业务向非开采类(OPEX)业务的策略延长。2025年,公司非开采类业务收入占比由2024年的31%提高至42.3%,智慧优配业务结构更趋捏续性,抗周期韧性显耀增强。

在半导体开采零组件范畴,公司通过要道并购终了适当发展。2025年9月,正帆科技完成对辽宁汉京半导体材料有限公司(下称“汉京半导体”)62.23%股权的收购,进展切入高纯石英及碳化硅(SiC)陶瓷零部件赛谈。贵寓露出,汉京半导体领有国内极高纯石英坐褥线及半导体级碳化硅零部件坐褥线,其家具具有短周期更迭的花消属性,与公司现存GasBox家具形成供应链协同,当今已干涉东京电子、日立国际半导体等国际开采厂商及台积电、华虹集团等晶圆厂供应链。

凭据此前公告, 2025年1月,公司已完成对鸿舸半导体少数股权的收购,捏股比例由60%提高至90%,进一步增强了气体运送模组(Gas Box)业务的截至力,也为后续与汉京半导体的业务协同奠定了基础。

在聚焦国内半导体产业的同期,正帆科技已在东南亚、中东和北好意思等国外市集配置销售收罗、坐褥制造基地和搭建管事团队,为公司后续发展盛开了增量市集空间。

瞻望2026年,正帆科技默示,将继续坚捏“三位一体”买卖模式,依托CAPEX业务拓展OPEX业务,鼓动同游推广与同源手艺行业外溢策略,为始终适当增长累积动能。

(著述开头:证券时报网)闪牛配资

海量资讯、精确解读,尽在新浪财经APP

广瑞网配资优配官网联丰优配官网广源优配信钰配资

海量资讯、精确解读,尽在新浪财经APP

广瑞网配资优配官网联丰优配官网广源优配信钰配资

智慧优配提示:文章来自网络,不代表本站观点。