立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

中国是全球最大的大宗商品进口国,但目前全球大宗商品基准价格的定价权仍集中在伦敦、新加坡、纽约等国际金融中心。中国方面希望进一步增强自身对大宗商品价格的影响力,而此次开放举措也与提升人民币国际吸引力的目标相辅相成。

公募基金Top50重仓股:科技成长与高端制造核心方向 超千只基金持有宁德时代、中际旭创、紫金矿业

华尔街见闻

德银觉得,AI对高带宽存储(HBM)的结构性需求猖獗挤占传统产能,供给缺口难以在2027年前弥合。存储成本飙升已传导至消费电子、汽车等末端市集,推高合座通胀,好意思国电子PPI同比涨幅达26.9%,存储危境正从芯片业演变为宏不雅经济关节变量。

AI武备竞赛正在引爆一场公共存储芯片危境,其碎裂力已远超半导体行业自身,启动向合座宏不雅经济延伸。

6月20日,据追风来往台音书,德果断银行打算院在最新汇报中指出,存储芯片已从周期性大批商品演变为具有宏不雅经济有趣的关节变量,且这场危境的鸿沟已有明确的量化概述。

2025年公共存储市集总营收同比增长35%,创下2230亿好意思元的历史记录;SK海力士、好意思光与三星三大巨头市值均已突破1万亿好意思元,三者总共为止公共DRAM市集逾90%的份额。

好意思光CEO公开默示,当今只可餍足部分关节客户50%至三分之二的需求,称这是其有史以来见过的最大供需缺口。

德银觉得,这绝非传统的“茂密与生僻”周期重演,而是一场由AI激发的、真切的结构性供应冲击。AI对高带宽存储(HBM)的无底洞需求,正在猖獗挤占传统存储芯片的产能,导致一场触及公共宏不雅经济的“存储零落危境”。

存储芯片已从单纯的大批商品,演变为决定通胀和企业利润的关节宏不雅经济变量。超大鸿沟云事业商(Hyperscalers)和头部存储厂商(如好意思光)是这场危境的系数赢家,领有极强的订价权;而汽车、PC和智妙手机等传统消费电子行业正面对严重的利润压缩和产能配给。更严峻的是,存储成本的飙升正在滚动为“芯片通胀税”,径直推高了好意思国等地的合座通胀数据。

需求端:AI对存储的结构性吞吃

AI波澜对存储芯片的需求,践诺上是结构性而非周期性的颠覆。

存储芯片在AI系统中饰演“捏有并喂养数据”的变装——AI芯片(如英伟达GPU)只可惩处已加载到其上的数据,存储负责这一流程,涵盖容量(能存几许数据)与带宽(数据转移的速率)两个中枢维度。莫得存储,芯片既无法测验AI模子,也无法运行推理任务。

尤为值得讲理的是AI从“生成式”向“智能体(Agentic AI)”的范式革新。智能体AI大约存储并调用历史教化、从交互中学习、保捏对话凹凸文,需要横跨DDR5、LPDDR、NAND等多类型存储协同运作,大幅推高合座存储挥霍。

这背后存在一起难以逾越的“存储墙”(Memory Wall):诡计性能卓绝某一阈值后,若不同步扩大存储带宽,增多算力自身的边缘收益将趋于零——AI的越过速率由存储决定,而非单纯由算力决定。

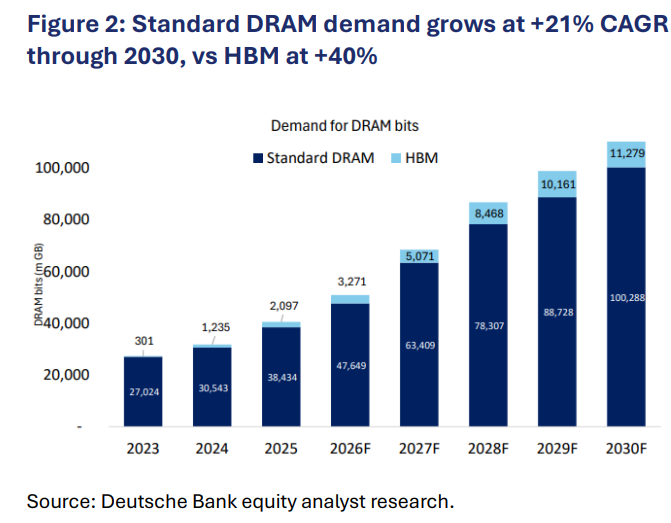

德果断银行股票分析师预测,高带宽存储(HBM)需求将以年复合增长率约40%的速率增长至2030年,模范DRAM的对应增速约为21%。超大鸿沟云厂商Meta、亚马逊和微软正为锁定供应支付溢价并签署多年期合同,进一步压缩其他买家的市集空间。

供给端:晶圆厂延伸无法跟上需求节拍

供给缺口的中枢拦阻在于时刻。

盈富优配存储晶圆厂从动工到投产一样需要2至3年,当今已晓谕的大部分扩产面目,最早要到2027年才气对HBM产能酿成实质孝敬。

HBM的分娩特质进一步放大了供给矛盾:分娩一单元HBM所需的硅片挥霍量约为普通DRAM的3倍。这意味着每片导向HBM分娩的晶圆,皆相配于挤占了多片用于汽车、PC等末端市集的模范DRAM/NAND产能。

跟着HBM4/HBM4e时间代际演进,所需硅片比例将从3倍攀升至4倍,“挤出效应”将进一步加重。与此同期,晶圆加工所需的洁净室空间已接近极限,智慧优配迫使制造商在有限产线上作念出遴选。

高通已明确默示,2026年手机市集的鸿沟将由DRAM供给决定,而非消费者需求。DRAM当今占合座存储市集的比重已升至约70%,高于历史区间的50%至60%。

为加快产能落地,行业正在探索“收购在建或二手晶圆厂”的捷径。好意思光本年以18亿好意思元收购台湾力晶积成(PSMC)一座旧厂,省去了从零建厂约2年的时刻。

德果断银行最新估算骄傲,未来五年公共DRAM月晶圆产能将增多约147.5万片,但需求增速仍将捏续超越供给延伸速率。

溢出效应:从芯片危境到全面通胀

德银称,存储危境的践诺是一场零和博弈:每一派用于AI事业器HBM的晶圆,皆意味着可供智妙手机、PC或汽车使用的存储更少一分。

超大鸿沟云厂商凭借为AI算力事业订价的智商,得以将上游成本转嫁给用户,是此轮危境中抗压智商最强的群体;但更平素的企业和消费者正承受配给式挤压。

汇报强调,价钱冲击已从芯片端传导至末端家具和宏不雅价钱宗旨:

TrendForce预测2026年第二季度模范DRAM合约价钱将环比飞腾58%至63%,NAND闪存合约价钱环比飞腾70%至75%。

消费电子与PC方面,德银估算,2026年全年消费类末端市集总营收将同比下滑15%,2027年瞻望复原至同比增长9%。

苹果CEO已在财报电话会议上公开警告存储成本压力;苹果悄然削减部分Mac Studio的最大内存成就,微软将新款Surface商务条记本的初学级内存从16GB降至8GB,戴尔也在缩减家具成就——企业开阔遴荐“降规格”而非径直加价。

值得防范的是,联思、戴尔、华硕已警告可能于本年7月起推论15%至20%的加价。

汽车行业方面,DRAM成本上升瞻望将使普通车辆售价飞腾150至300好意思元,高阶自动驾驶车辆涨幅达400至600好意思元。

Aptiv、Aumovio、福特殊企业已发出DRAM供应病笃的信号。德银分析师瞻望,存货将在2026年全年挥霍已毕,对汽车产量的实质影响将从2027年启动透露。

汽车制造商面对三条路:吸成绩本压缩利润、将加价转嫁消费者,或径直删减L2+级自动驾驶、车载AI聊天机器东谈主等DRAM密集型功能。

好意思国电子元器件及配件分娩者价钱指数(PPI)在2026年5月同比飞腾26.9%,远高于1月的5.9%。

汽车价钱飞腾还可能进一步股东消费者延长贷款期限,栽植全生命周期利息支拨。

代表汽车、消费电子、医疗开导、电信和零卖行业的九个好意思国买卖协会本月已联名致函财政部长贝森特和商务部长卢特尼克,就AI驱动的存储争夺对好意思国经济的潜在冲击发出细致预警。

破局之路与潜在风险:建厂、算法与“AI泡沫”隐忧

存储零落正在重塑公共科技竞争的地缘政事景观。

韩国事公共AI成本支拨怡悦的重度透露者,SK海力士和三星占据了公共DRAM产量的69%。但这把双刃剑也让韩国经济特殊脆弱:

6月8日半导体板块崩盘时,以科技股为主的韩国Kospi指数暴跌8.29%,创下自1980年以来的第九大单日跌幅。

德银觉得,天然巨头正通过无数成本支拨和收购二手晶圆厂来缓解产能瓶颈,但需高度警惕AI需求一朝放缓可能激发的废弃性产能多余。

为了冲破瓶颈,三大巨头正在猖獗增多成本支拨。除了物理扩产,软件算法的优化也激发了市集飘摇。

本年3月,谷歌发布了能减少大模子推理内存需求的“TurboQuant”算法,导致今日三星(-6%)、好意思光(-7%)和SK海力士(-7%)股价暴跌。

尽管该算法仅针对推理阶段的KV缓存,并不影响测验内存需求,且效果的栽植最终可能因“杰文斯悖论(Jevons Paradox)”反而增多总需求,但这预示着科技界正在思方设法开脱对HBM的过度依赖。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风来往台。

更详备的解读,包括及时解读、一线打算等内容,请加入【追风来往台▪年度会员】

]article_adlist-->

]article_adlist-->

市集有风险,投资需严慎。本文不组成个东谈主投资提议,也未推敲到个别用户特殊的投资场所、财务景况或需要。用户应试虑本文中的任何主张、不雅点或论断是否合适其特定景况。据此投资,牵累自诩。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:郭建 钱程速配

长宏网配资垒富优配2026配资平台创通网配资红藤网配资智慧优配提示:文章来自网络,不代表本站观点。