立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

周一,资本市场刮起阵阵“涨价风”,有色锌、黄金股、有色铜、小金属、钛白粉……领涨概念无一离不开涨价的催化。

对此,接受CNN采访的一名美国高级别官员表示,并不存在名为“干扰器”的这种武器,特朗普的说法可能是将多种作战能力混为一谈。该官员表示,美军在行动中确实发动了网络攻击,目的是瘫痪委内瑞拉的预警系统和其他防御系统,同时还利用现有的某种声学装备,以干扰地面人员。

背靠大厂的国产AI芯片公司,具有大厂丰富场景落地的自然上风,但由于产能、资源方面的步履,该类公司在非互联网行业的客户拓展存在一定短板

文|《财经》记者张建锋

编订|杨秀红

跟着上海燧原科技股份有限公司(下称“燧原科技”)IPO(初度公开募股)过会,国内AI(东谈主工智能)芯片行业有望迎来第六家上市公司。

6月15日,上海证券往复所公告表示,燧原科技首发央求获上市委会议通过。当作背靠腾讯的AI芯片公司,燧原科技上市进度相对较快。此前,百度旗下的昆仑芯于2026年1月在港递交上市央求,并在2026年4月底与中金公司签署交流左券,拟登陆科创板。此外,有音尘称阿里巴巴旗下平头哥拟孤独上市,但抵制现在尚未有确凿音尘。

但与“国产GPU四小龙”其他公司比拟,燧原科技则是终末一家过会的企业。此前,“国产GPU四小龙”中的三家企业摩尔线程(688795.SH)、沐曦股份(688802.SH)、壁仞科技(6082.HK)均已登陆本钱市集。

燧原科技这次IPO拟募资60亿元,用于基于五代AI芯片系列居品研发及产业假名堂、基于六代AI芯片系列居品研发及产业假名堂、先进东谈主工智能软硬件协同翻新名堂。万得(Wind)数据表示,公司这次IPO拟募资金额,低于摩尔线程、壁仞科技IPO募资总数,高于沐曦股份、天数智芯(9903.HK)募资总数。

跟着大众智能算力需求爆发、公司不停时候迭代、居品不停放量欺诈,以AI加快卡及模组、智算系统及集群居品为主要收入起原的燧原科技,连年来事迹握续增长。2023年至2025年,公司营业收入从3.01亿元增至9.9亿元,时间复合增长率为81.32%。

但因握续高研发参预,燧原科技仍处于损失景象。公司展望,2026年或2027年可竣事吞并报表盈利。

“申诉期内,跟着公司居品迭代和营业化落地,收入高速增长;但鉴于国产AI算力行业尚处于发展初期,云霄AI芯片具有研发参预大、客户考证和适配周期长的性情,公司居品尚需进一步销售放量以竣事盈利。”燧原科技现实抵制东谈主ZHAO LIDONG、张亚林在《致投资者声明》中示意,通过本次上市,有助于公司推崇本身还是造成的客户、时候等上风,擢升中枢竞争力,加快时候迭代。

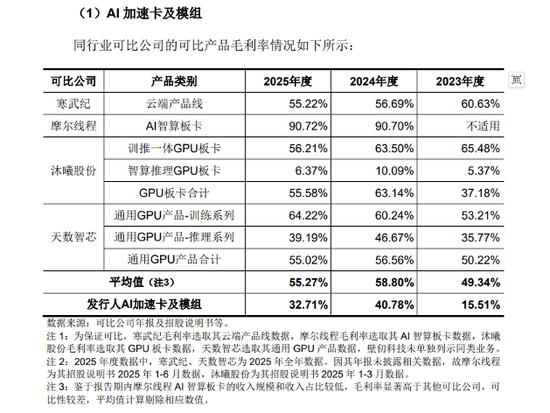

从盈利才调来看,因燧原科技主要居品AI加快卡及模组收入80%以上为毛利率相对较低的推理居品,导致公司主营业务毛利率低于已上市五家AI芯片公司毛利率平均值。

此外,燧原科技对关联方腾讯的收入占比握续擢升,2025年公司向腾讯子公司销售居品收入大幅增长,占营业收入比例已超大略。公司示意,鉴于腾讯为国内AI算力的主要需求方,公司展望夙昔一段时期内对腾讯销售占比较高的情形仍将握续。

“对背靠大厂的国产AI芯片公司而言,其具有大厂丰富场景落地的自然上风,但由于产能、资源方面的步履,该类AI芯片公司居品会优先保险背后大厂的采购需求,也导致该类公司在非互联网行业的客户拓展存在一定短板。”有芯片公司东谈主士告诉《财经》,“关于非大厂系AI芯片公司来说,在互联网除外的畛域拓展客户具有一定上风,但要进入国内互联网巨头供应商名单,具有较浩劫度。”

“关于拟登陆科创板的公司来说,损失不是硬伤,相对而言监管更温雅单一客户依赖。当作国产AI芯片四小龙之一的燧原科技,自然收入对腾讯有较大依赖,但其IPO央求依然过会,体现出在国产替代的配景下,监管对AI时候不同旅途齐具有较高包容性。”资深投行东谈主士侯大玮告诉《财经》。

关于公司计划等问题,《财经》曾采访燧原科技,抵制发稿,尚未收到公司回话。

收入增长,尚未扭亏

与A股、港股多家AI芯片公司访佛,连年来,跟着大众智能算力需求爆发,燧原科技营业收入握续增长,但因握续研发参预,公司尚未盈利。

诞生8年来,燧原科技自研迭代了四代架构五款云霄AI芯片,构建了AI芯片、AI加快卡及模组、智算系统及集群和AI缠绵及编程软件平台的好意思满居品体系。

2023年至2025年,燧原科技营业收入从3.01亿元增至9.9亿元。AI加快卡及模组、智算系统及集群、IP授权过火他,是燧原科技三大收入起原,三大居品收入呈现不同变化趋势。

分居品看,公司AI加快卡及模组营收呈现握续增长态势。2023年至2025年,燧原科技AI加快卡及模组营收从1.86亿元增至8.56亿元,占公司收入比重分别为64%、43%、87%。

2024年,燧原科技AI加快卡及模组销量和价钱呈现双增长态势,带动该居品收入同比增幅超六成。当期,公司AI加快卡及模组销量同比增长2.91%,平均单价同比增幅超六成至1.41万元/张。公司证明称,2024年收入主要起原于第三代AI加快卡量产上市,该居品的性能建树更高,平均单价高于第二代推理AI加快卡。

2025年,公司AI加快卡及模组在平均单价下滑6.5%的情况下,因第三代AI加快卡在互联网客户AI业务场景中握续放量,带动公司AI加快卡及模组销量同比增长198%,是当期公司该居品收入同比增长178%的主要要素。

与AI加快卡及模组收入握续增长不同的是,燧原科技智算系统及集群业务收入出现较大波动,该业务收入在2024年同比增长近3倍至3.99亿元后,于2025年同比下滑超六成至1.28亿元。公司称,2025年该业务收入下滑,主要因公司推敲本身居品备货等要素,聚焦资源优先知足头部互联网客户采购需求,一定程度步履了智算系统及集群业务增长。

2026年一季度,因居品进一步鄙人旅客户端放量,燧原科技营业收入同比增长14.75倍至2.87亿元。基于一季度已竣事迹绩,概述推敲已订立在手订单与居品录用节律等要素,公司展望2026年上半年营业收入10.6亿元至11.5亿元,同比增长258.68%至289.13%,展望2026年上半年即可竣事2025年全年收入范围。

万得数据表示,2026年一季度,A股AI芯片公司中,寒武纪、摩尔线程、沐曦股份营收均超5亿元。其中,排行第三的沐曦股份营收为5.62亿元,是燧原科技同期营收的近两倍。

与多家AI芯片公司访佛,燧原科技也处于损失阶段,但损失金额有所减少。

2023年至2025年,燧原科技归母净利润损失金额从16.65亿元收窄至11.64亿元。2026年一季度,燧原科技损失4.44亿元,损失金额同比有所加多。

与燧原科技一季度损失扩大不同,A股三家AI芯片公司一季度净利润同比均有所擢升。2026年一季度,天津期货配资摩尔线程归母净利润扭亏为盈;沐曦股份归母净利润损失0.99亿元,同比减亏超亿元;寒武纪归母净利润同比增长185%至10.13亿元。

燧原科技展望,2026年上半年,公司归母净利润损失5.77亿元至6.08亿元,同比有所收窄。在公司坐蓐计划不受到国外贸易摩擦等不成抗力的要紧影响的前提下,凭证在手订单、居品录用节律、职工成本预算、研发权谋等要素推敲,燧原科技展望2026年或2027年可竣事吞并报表盈利。

同行对比,盈利谁强?

因总体接受“磨练居品迟缓探索,推理居品马上激动”的居品迭代旅途,毛利率相对较低的推理居品占公司收入比例较高,导致燧原科技毛利率低于同行业可比公司平均值。

2023年至2025年,燧原科技主营业务毛利率分别为22.60%、30.59%、31.78%,低于寒武纪等已上市五家AI芯片公司的毛利率平均值,后者为57.47%、56.97%、57.87%。

分居品看,2023年至2025年,燧原科技AI加快卡及模组毛利率分别为15.51%、40.78%、32.71%,与寒武纪(云霄居品线)、摩尔线程(AI智算板卡)、沐曦股份(训推一体GPU板卡、智算推理GPU板卡、GPU板卡总共)、天数智芯(通用GPU居品-磨练系列、通用GPU居品-推理系列、通用GPU居品总共)毛利率平均值比拟,均有超较大差距。

贵寓表示,大众AI加快卡畛域中,英伟达、摩尔线程、沐曦股份、平头哥接受GPGPU(通用 GPU)架构,而谷歌旗下TPU、寒武纪、燧原科技、昆仑芯,则接受非GPGPU架构。

燧原科技招股书(上会稿)

2024年,燧原科技AI加快卡及模组平均单价同比涨幅超六成,远高于该居品单元成本13%的涨幅,拉升了该居品毛利率。2025年,公司AI加快卡及模组平均单价同比下滑,重复单元成本高潮,导致该居品毛利率同比出现下滑。

“申诉期内,公司AI加快卡及模组收入80%以上为推理居品,国内可比公司AI加快卡及模组收入50%以上为磨练/训推一体居品(主要用于客户推理场景)。”燧原科技称,基于客户对推理场景部署成本的极致条件,公司AI推理居品硬件建树和性能,相对磨练/训推一体居品适度剪辑,居品结构互异导致公司AI加快卡及模组单价和毛利率低于国内可比公司的AI加快卡居品。

上交所第二轮审核问询函条件燧原科技透露:用于磨练、推理的AI加快芯片居品的价钱、毛利率互异原因实时候难度互异情况;AI加快芯片欺诈场景及生态黏性的分手依据,用于大模子磨练、推理的时候难度与市集范围;联结公司推理居品比例高的造成原因,现在及夙昔居品展望在大模子磨练、推理方面的欺诈及比例情况,阐述公司居品结构是否允洽行业发展趋势。

燧原科技回话称,2023年公司二代磨练卡毛利率为45%,远高于二代推理卡的9%;2024年,公司二代磨练卡毛利率为74%,高于二代推理卡、三代推理卡毛利率;2025年,公司三代推理卡毛利率为35%,四代训推一体模组毛利率为-40%。

燧原科技AI加快卡及模组中推理居品占比较高,主要系公司总体接受“磨练居品迟缓探索,推理居品马上激动”的居品迭代旅途。公司称,该策略是基于磨练畛域时候复杂度与系统条件极高,而推理场景营业化落地更快,能快速竣事自我造血以反哺磨练居品握续参预的求实选用。

在燧原科技第三代居品立项时,生成式大模子仍停留在小参数阶段且未大范围欺诈,国内AI欺诈市集主要为传统AI模子及搜广推AI模子,因此公司基于第三代芯片仅推出了面向推理场景的S60推理加快卡,未推出同代磨练卡。

燧原科技第四代居品L600为训推一体加快模组,抵制招股书签署日,该居品已回片但尚未大范围量产录用。公司还是聚首客户基于第四代居品激动AI大模子的磨练畛域欺诈研发,但尚未无为落地。

燧原科技称,公司刻下以推理加快卡为主、同期稳步激动训推一体居品落地的居品结构,契合刻下国内AI算力市集的阶段性需求特征,也与同行公司的居品布局标的一致,且遥远居品阶梯与国外主流厂商的行业主流阶梯相契合,允洽AI芯片行业的发展趋势。

背靠腾讯,夙昔如何?

燧原科技与腾讯的关联往复,是上交所问询函重心温雅的问题。

燧原科技招股书表示,抵制招股阐述书签署日,ZHAO LIDONG、张亚林均平直握有公司8.9643%股份,两东谈主平直和障碍总共抵制公司28.1357%股份,为公司共同现实抵制东谈主;腾讯科技(腾讯子公司)为燧原科技第一大股东,与其一致步履东谈主苏州湃益总共握有公司20.2580%的股份。

2023年至2025年,燧原科技向腾讯子公司腾讯科技(深圳)平直或障碍销售AI加快卡及模组等居品金额,分别为1亿元、2.73亿元、8.3亿元,占同期公司营收比例分别为33.34%、37.77%、83.79%。

其中,2023年至2024年,燧原科技未平直向腾讯科技(深圳)销售研究居品,而是通过AVAP 口头(指由终局客户指定及格供应商及具体居品型号,并明确价钱)销售进行。

后经腾讯与公司协商,将AVAP口头转为平直销售口头,腾讯向公司支付部分预支款用于其上游供应链采购。2025年,燧原科技向腾讯科技(深圳)平直销售居品为7.68亿元,通过AVAP 口头销售金额为0.62亿元。

燧原科技称,申诉期内,公司向腾讯科技(深圳)销售的 AI 加快卡及模组居品单价低于向非关联第三方销售的同类居品单价,研究价钱系公司推敲腾讯为遥远配合的计谋客户,由两边协商信服,往复价钱公允。

值得扎眼的是,2025年,燧原科技向腾讯科技(深圳)平直或障碍销售居品收入,同比加多5.57亿元,而来自其他客户的收入同比减少约2.9亿元。

贵寓表示,燧原科技与腾讯于2019年起开动配合,两边围绕业务场景适配优化等要害畛域,共同参预多量资源握续打磨软硬件居品质能。公司居品已在腾讯多量AI业务场景中竣事范围化部署,两边已造成深度配合相关。

“申诉期内,腾讯对AI加快卡的需求范围远超公司现在供应才调;同期,公司将有限资源聚焦腾讯,优先在头部互联网客户的海量、高并发、高条件的真正业务场景中快速擢升居品和时候才调,公司对腾讯收入占比较高。”燧原科技示意,鉴于腾讯为国内AI算力的主要需求方,公司展望夙昔一段时期内对腾讯销售占比较高的情形仍将握续。

燧原科技请示,若夙昔公司居品无法知足腾讯时候需求,或国内AI时候和欺诈发展放缓导致国内头部互联网厂商AI本钱开支下调,或夙昔两边配合相关被其他供应商所取代等,均可能导致腾讯减少对公司居品的采购范围或调低对公司居品的采购订价,将对公司夙昔业务发展及计划事迹产生不利影响。

上交所问询函条件公司透露:区分互联网客户与非互联网客户,阐述公司与非关联方客户的配合进展情况,包括但不限于签署的框架合同,申诉期内已录用的居品数目、期后展望供货量,展望供货量对应的收入及利润,灰度测试进展、展望开动供货时辰等。

燧原科技称,基于行业供给近况及公司本身产能、研发资源拘谨等要素推敲,公司优先聚焦潜在客户A、潜在客户D等需求范围大、配合黏性强的中枢客户;稳步激动潜在客户F、潜在客户B、潜在客户H、潜在客户C、潜在客户E等优质客户开垦。

互联网客户中,与潜在客户A的配合中,燧原科技第四代居品已通过前期硬件系统测试和模子匹配测试,进入信服灰度测试具体决议阶段,展望于2026年启动灰度测试,有望在2026年12 月小范围录用,2027年开动竣事无数目录用。

光控资本 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱编订:杨红卜 易随配资

富华优配广盛网配资盛达优配海悦配资配资网智慧优配提示:文章来自网络,不代表本站观点。