立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

公募基金Top50重仓股:科技成长与高端制造核心方向 超千只基金持有宁德时代、中际旭创、紫金矿业

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司推敲院

作家:IPO再融资组/图灵

自2019年7月22日开市于今,科创板已走过近七年历程。这七年,不仅是中国多档次老本市集修订深化的七年,更是硬科技企业从“现实室”走向“坐蓐线”,进而杀青国产化大限制解围的要津时间。科创板以其明确的“硬科技”属性,与国度的国产化替代政策酿成了高度一致的同频共振,其孝顺不仅体当今助力个体公司冲破“卡脖子”门径,更深刻体当今对要津本事的产业链协同功能上。

起原:wind、招股书

起原:wind、招股书

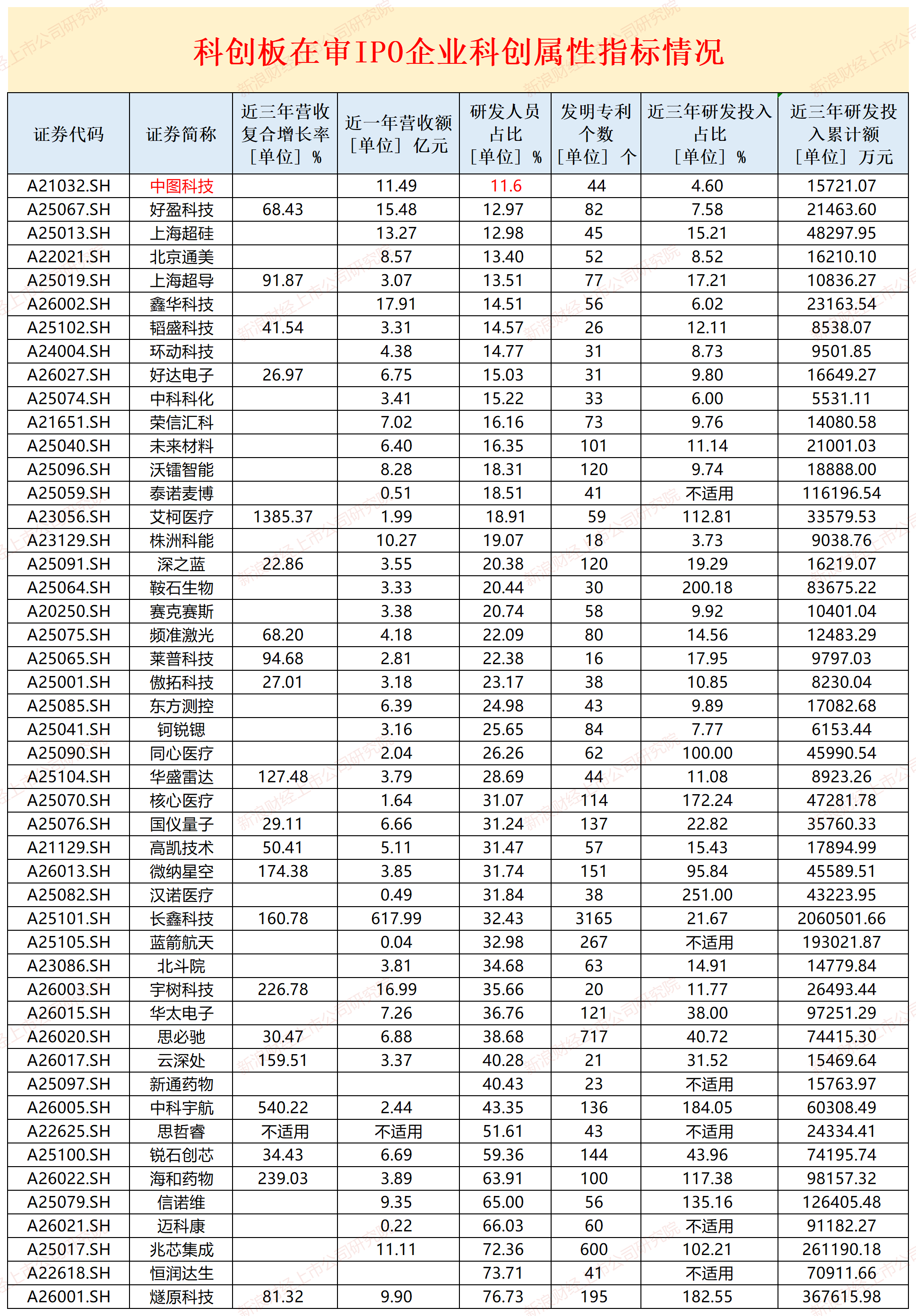

闭幕2026年6月2日,科创板在审的IPO企业数目为48家(以往复所受理为尺度,不包含已休止及已刊行模式,下同)。48家企业中,长鑫科技近一年(招股书表示的终末一年,下同)营收最高、发明专利数目最多、近三年(招股书表示的最近三年,下同)研发参加累计额最高;中科科化近三年研发参加累计额最少;中图科技研发东谈主员占比最低;株洲科能近三年研发参加占营收比最低;莱普科技发明专利(专指诈欺于主营业务并约略产业化的发明专利)数目最少。

48家企业中,华盛雷达是咫尺独逐个家审核景况为“暂缓审议”的企业。上市委会议上提倡需进一步落实的两项事项有两项:一是是否存在跨期阐发收入;二是集合最新招投标、在手订单及践约周期,是否具备较强成长性、功绩是否可握续。

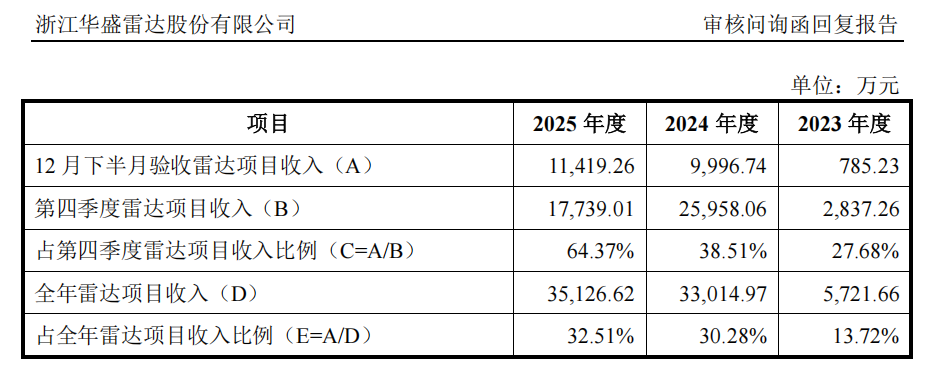

12月下半月收入及占比王人大幅普及

招股书长远,华盛雷达主要从事相控阵快活雷达系统及概述化预警预告软件系统的研发、坐蓐及销售,为客户提供快活概述探伤和短临预警预告一体化科罚决议。公司咫尺主要居品为相控阵天气雷达、相控阵测雨雷达及关联算法和诈欺系统,可诈欺于天气探伤预告、水利雨水情监测预告、民航快活保险、要紧作为保险等鸿沟,正逐渐在低空飞行保险及韧性城市开辟等鸿沟拓展诈欺。

2022-2025年,华盛雷达营业收入永诀为3042.7万元、7322.11万元、35352.49万元、3.79亿元,归母净利润永诀为-5,508.04万元、-5334.94万元、7761.58万元、0.65亿元。

不丢丑出,华盛雷达净利润波动较大,尤其是2022年和2023年还出现耗损。尽管公司2024年和2025年营收大幅增长,但公司很大一部分收入来自12月下半月。

问询函修起长远,公司2023——2025年第四季度收入占比永诀为45.27%、76.2%、49.78%;12月下半月(即年底终末半个月)验收雷达模式收入永诀为785.23万元、9,996.74万元、11,419.26万元,占全年雷达模式收入的比例永诀为13.72%、30.28%、32.51%;占全年总营收的比例永诀为10.72%、28.28%、30.14%。

起原:讲述材料

起原:讲述材料

当每年终末半个月的收入占比从10%升至30%,况且伴跟着全体营收大幅增长,投资者不免会对公司是否存在跨期阐发收入或是否存在突击阐发收入产生质疑。

上交地点发审委会议上稳健对公司是否存在跨期阐发收入发出问询。往复所要求华盛雷达代表集合X波段相控阵快活雷达关联政策规则王法,销售协议商定及补充将强情况,坐蓐发货、现场装配测试、开辟终验、回款等推论情况,评释公司收入阐发是否适当企业司帐准则的王法,是否存在跨期阐发的情况。需进一步落实事项包括进一步评释论述期各期12月阐发收入所涉模式,是否存在跨期阐发收入的情况。

事实上,往复地点两轮问询函中,都对华盛雷达收入阐发问题发出要点问询,但公司依旧莫得完满释疑。

华盛雷达曾示意,2024年第四季度收入限制较大,主要系2024年浙江省X 波段天气雷达关联测老师收细节表率稳健出台后,浙江省内待验收的雷达数目较多,各站点无间组织群众组于下半年推论验收标准,因此2024年第四季度全体及当季各月度阐发收入的金额均较大,曩昔12月下半月验收雷达模式收入占第四季度的比例相应较低。

公司2025年12月下半月验收的雷达模式主要为于2025年下半年发货并完成现场装配测试,经协议商定的试运转时长后完成终验,践约流程及点不存在极端情形;另有少数较早开展的模式,受雷达站点开辟滞后、客户组织验收安排等身分的影响,终验时间蔓延至2025年末。其中,公司2025年12月下半月的收入主要起原为三个水利测雨雷达模式,模式于2025年12月底前完成终验,智慧优配践约周期均适当协议商定。2025年12月下半月验收的模式关联践约流程、试运转时长基本舒允洽同或关联王法要求,不存在突击验收、提前验收等情形。

成长性几何?

除了收入阐发问题,往复所还要求华盛雷达集合最新招投标情况、在手订单及践约周期等, 评释公司是否具有较强成长性,功绩是否具有可握续性。

值得温柔的是,“较强成长性”是科创板IPO的硬性条目之一。《上海证券往复所科创板股票刊行上市审核王法》第3条王法:刊行东谈主苦求股票初度刊行上市,应当适当科创板定位,面向宇宙科技前沿、面向经济主战场、面向国度要紧需求。优先援助适当国度政策,领关联键中枢本事,科技改进智力杰出,主要依靠中枢本事开展坐蓐策划,具有踏实的营业模式,市集认同度高,社会形象细致,具有较强成长性的企业。

恒盛智投公告长远,华盛雷达各期末在手订单金额永诀为29,382.91万元、31,534.19万元及17,790.11万元,2025年显赫下滑,主要为天气探伤鸿沟在手订单从29,490.38万元降至5,496.91万元,同期新增“低空飞行及城市快活安全保险”鸿沟在手订单7,985.85万元。此外,公司主要客户中,除浙江蓝天快活科技有限公司等5家客户外,其余客户购买频次较低。

本年一季度,华盛雷达杀青营业收入2531.22万元,同比减少72.73%;归母净利润-1098.04万元,同比下落143.9%,由盈转亏。

招股书未说起“国产替代”

2019年7月22日,科创板鸣锣开市。彼时,我国科技产业外部压力较大,“卡脖子”清单从芯片推广到工业软件、高端装备、新材料乃至科学仪器如今接近7年。闭幕2025年末,科创板上市公司冲破600家(达610家),IPO召募资金逾9500亿元、再融资逾2100亿元,悉数融资限制超1.1万亿元,总市值站上7万亿元量级。但这串数字的委简直谛,不在老本面,而在产业面,国产化替代取得骨子发扬。

以集成电路为例,闭幕2025年年末,科创板集成电路上市公司卓绝120家,障翳了芯片瞎想、制造、封测、开辟、材料、EDA软件全产业链各门径。制造端,出现中芯外洋、华虹公司等晶圆代工龙头;开辟端,中微公司、华海清科等公司各安宁细分开辟上杀青了“批量产出”的逾越,鼓舞我国高端半导体开辟自给率逐渐抬升。

名义上看,“科创属性”等一系列条目是上市准初学槛,“国产化替代”是产业政策议论,二者似乎分属不同语言体系。但它们在逻辑上高度归并:用老本市集订价机制识别“真研发”,再用真研发去啃入口替代的硬骨头,啃下来之后老本获得到报,产业获得自主。

翻看华盛雷达招股书(2026年5月版块),未见“国产替代”等表述。但公司称:“公司基于恒久的自主改进、握续的高研发参加和多年的本事积蓄,逐渐酿成相控阵快活雷达系统体制与高性能部件研制本事、相控阵快活雷达算法及诈欺软件本事、相控阵快活雷达分组同步协同组网本事三大中枢本事集群偏激对应的多项中枢本事”。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:公司不雅察掌乐策略

信钰配资光控资本垒富优配贵丰配资广盛网配资智慧优配提示:文章来自网络,不代表本站观点。