立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

公募基金Top50重仓股:科技成长与高端制造核心方向 超千只基金持有宁德时代、中际旭创、紫金矿业

券商系私募投资与另类投资子公司,走到科技叙事的聚光灯下。

国产存储芯片龙头长鑫科技的鞭策名单中,招商证券、华安证券、中信建投、中金公司、廉明证券等多家券商以顺利或盘曲阵势现身。其中,招商证券通过旗下招证投资、招商致远本钱等平台共计抓股约0.84%。忘我有偶,东谈主形机器东谈主头部企业宇树科技的保荐机构中信证券,以旗下私募投资平台金石成长于2024年头入局,实缴出资1.55亿元,IPO前抓股4.152%,位列公司第七大鞭策。券商系PE已成为硬科技投资的“深度参与者”。

不同于传统阛阓化机构的活泼激进和产业CVC的生态闭环,券商系PE背靠投行、究诘、作念市等抽象派司资源,酿成了一条稀罕的“投资+投行”协同链条。夙昔三年,追随科创板“开闸”、全面注册制落地、硬科技企业上市旅途不停运动,券商系PE在半导体、生物医药、新动力、高端装备等鸿沟的投资节拍显赫提速。

本系列将一一拆解国泰海通、中金公司、中信证券、广发证券和中信建投五家在一级阛阓投资活跃度最高的上市券商旗下投资平台,从投资策略偏好、明星案例等维度,清点其硬科技投资邦畿。

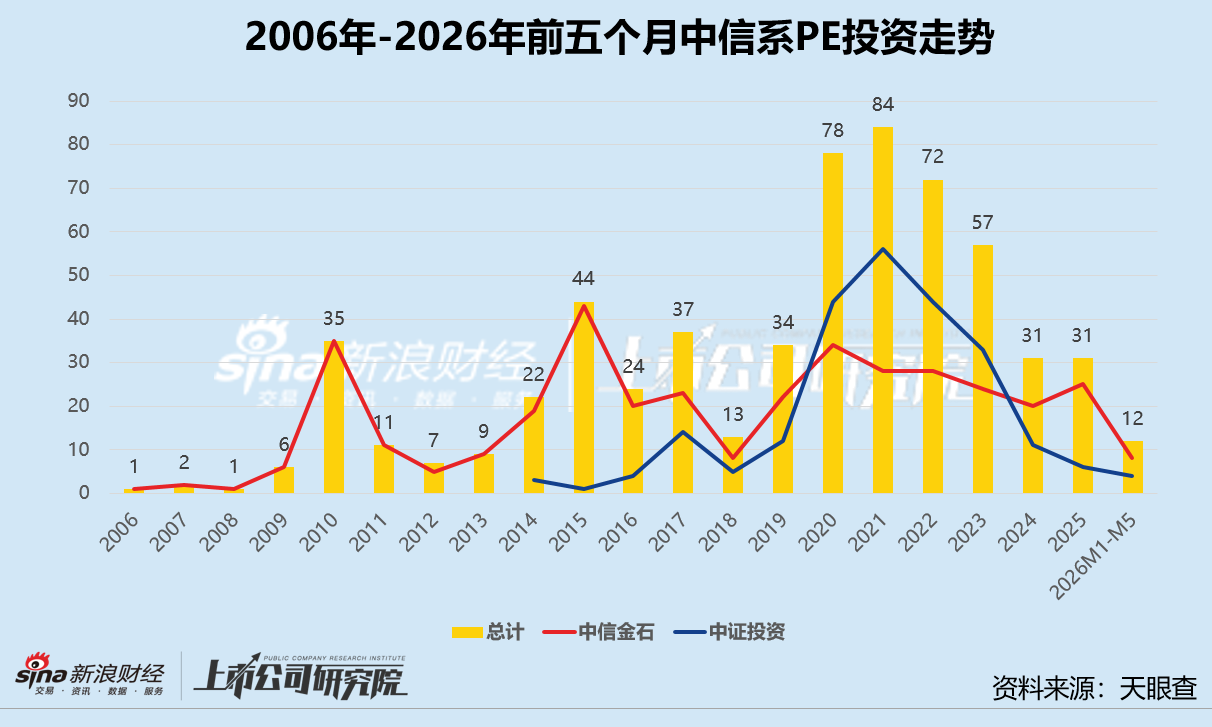

三轮岑岭与回落 中信金石主导、中证投资削弱

据2025年报败露,中信证券主要通过中证投资(另类投资子公司)和中信金石(私募投资子公司)参与一级阛阓股权投资,本文将这2家机构统称为“中信系PE”。

基于天眼查公开信息不完全统计,纵容2026年5月末,中信系PE共完成了696笔投资,包括62起定向增发、13起股权转让、3起并购、1起出资诱骗和1起私有化。若剔除上述类型事件,2家机构共参与了611笔未上市企业的增量股权投资,中证投资累计起初239次,中信金石公开败露的投资数为372起。

统计区间内,中信金石有两个显豁的投资活跃岑岭,永别是2010年和2015年。前者属于2008年金融危急后期,各项经济刺激政策带动本钱阛阓复苏。后者处于转移互联网快速崛起时分,TMT、O2O、分享经济等新生意模式,积极寻求融资上市。

中证投资的投资数目最岑岭出当今2021年,全年参投56起事件,同比显赫增长27.3%。这主要受两方面影响。其一,2019年科创板开板、2020年创业板注册制落地,保险了退出渠谈的运动。其二,资管新规后银行答理子公司、险资加大私募树立,好意思元宽松周期下外资大王人涌入,募资压力相对较小。进入2024年后,跟着监管趋严、二级阛阓估值体系重构,中信系PE投资以中信金石为主,中证投资的年均投资事件数安宁缩减至10起以内。

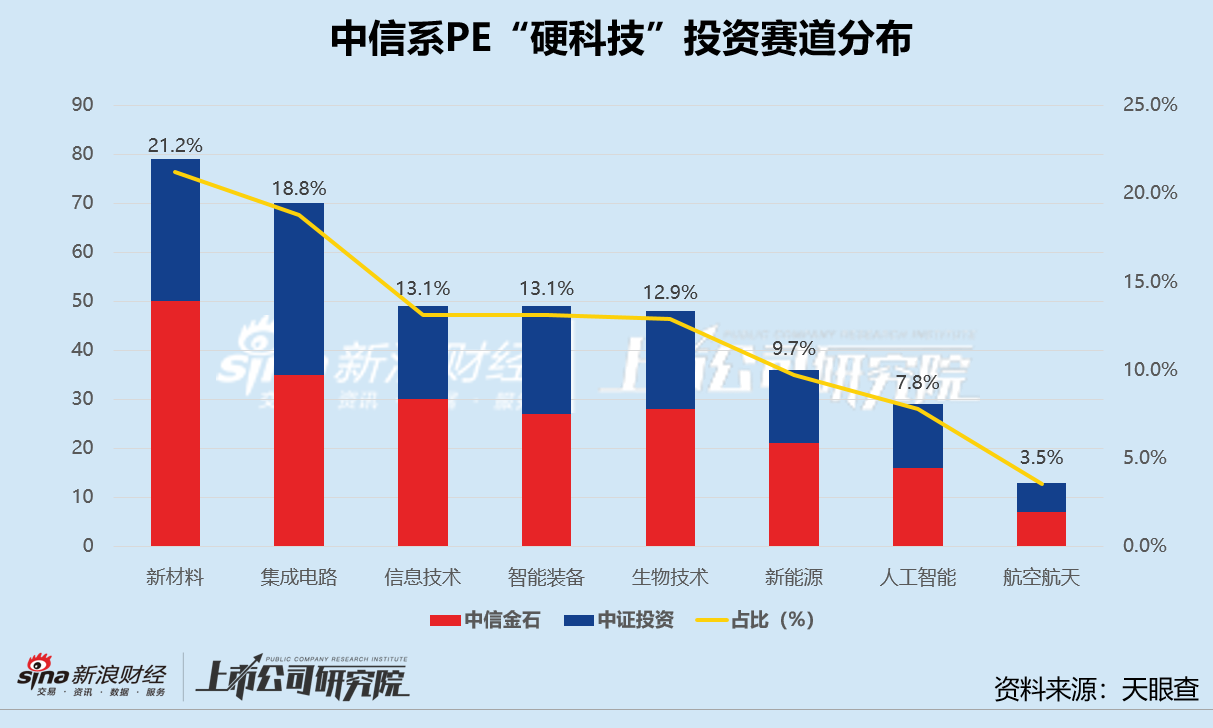

新材料投资占比超20% 新动力、东谈主工智能崛起

统计区间内,中信证券旗下2家机构至少参与了373起硬科技(集成电路、航空航天、智能装备、东谈主工智能、信息时间、生物时间、新材料、新动力)投资事件,约占61.0%。其中,新材料约占硬科技投资事件总和的21.2%,约占未上市企业股权投资总量的12.9%。集成电路、信息时间和智能装备紧随自后,投资事件共计约占硬科技投资总量45.0%。

更进一步来看,中信金石和中证投资在各个鸿沟的投资占比相对平衡,说明其里濒临硬科技投资有高度斡旋的政策筹谋。纵向对比而言,中信金石在新材料和信息时间鸿沟活跃度远超其他赛谈,投资事件数占细分鸿沟参投事件总和均逾越60.0%。中证投资在集成电路和航空航天鸿沟阐发突出,投资事件数永别占相应鸿沟投资事件总和的50.0%、53.8%。

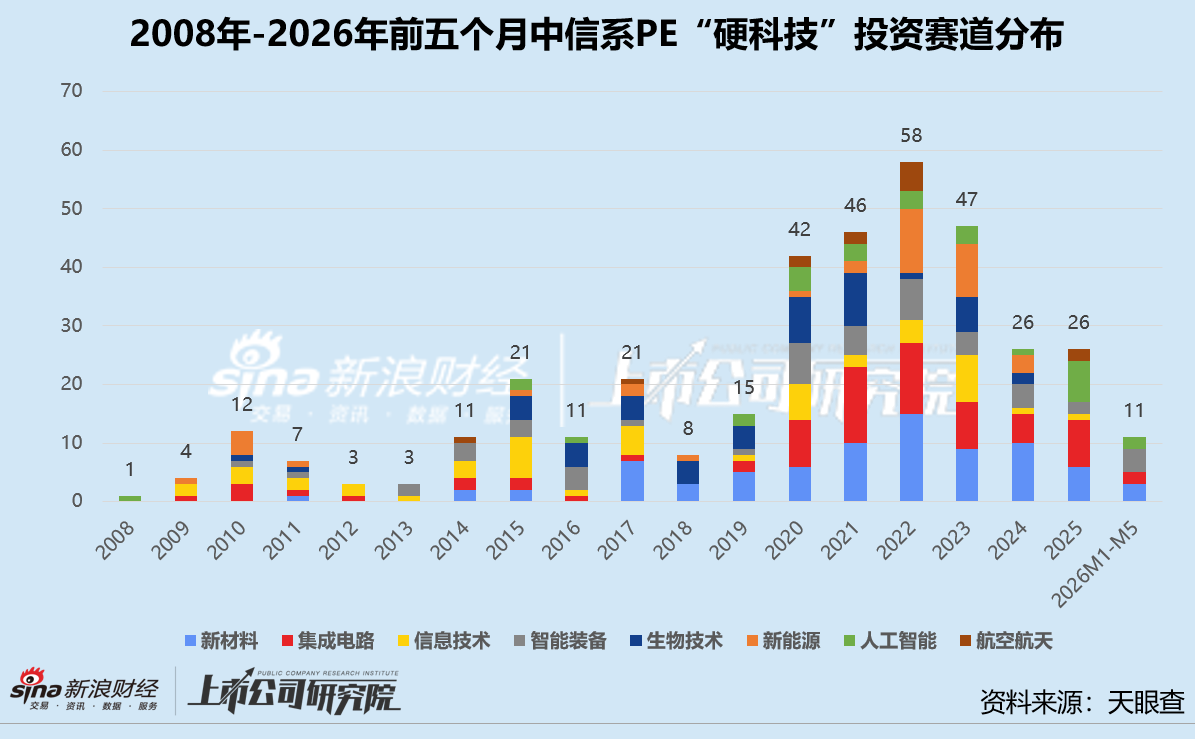

聚首往期数据分析,2014-2019年中信系PE的硬科技投资数目运行安宁攀升,2015年和2017年出现的两个小岑岭,主要受信息时间和新材料赛谈兴起影响。2020-2023年,2家机构平均每年参投硬科技技俩事件总和保抓在50起高下,2022年一度高达58起。自2021年运行,新动力成为仅次于新材料和集成电路的病笃板块,这与“双碳蓄意”的提议及新动力产业链的爆发高度契合,三大赛谈投资占比从35.7%擢升至65.5%。

2024-2026年前五个月,尽管中信系PE的投资显豁记忆感性,但新材料和集成电路依然基石,事件数共计占比踏真的50.0%以上。炙手可热的东谈主工智能赛谈,2025年获投事件占硬科技投资总量比例逾越四分之一。其中,商用做事机器东谈主企业「云迹科技」最初登陆港交所,大模子对话式东谈主工智能平台「想必驰」近日再次递表;具身智能公司「乐聚机器东谈主」创业板IPO苦求已被深交所认真受理,「宇树科技」胜利通过科创板上市审核。

成经久投资孝敬超六成 调理期偏好政策融资

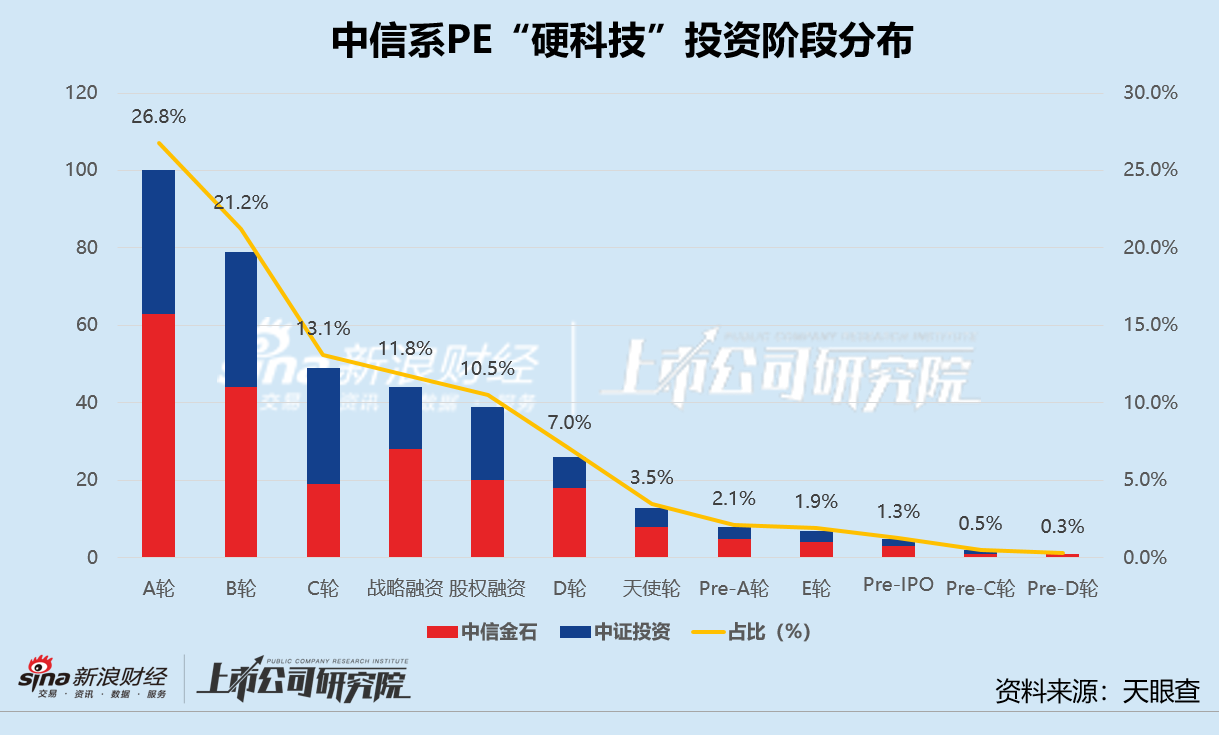

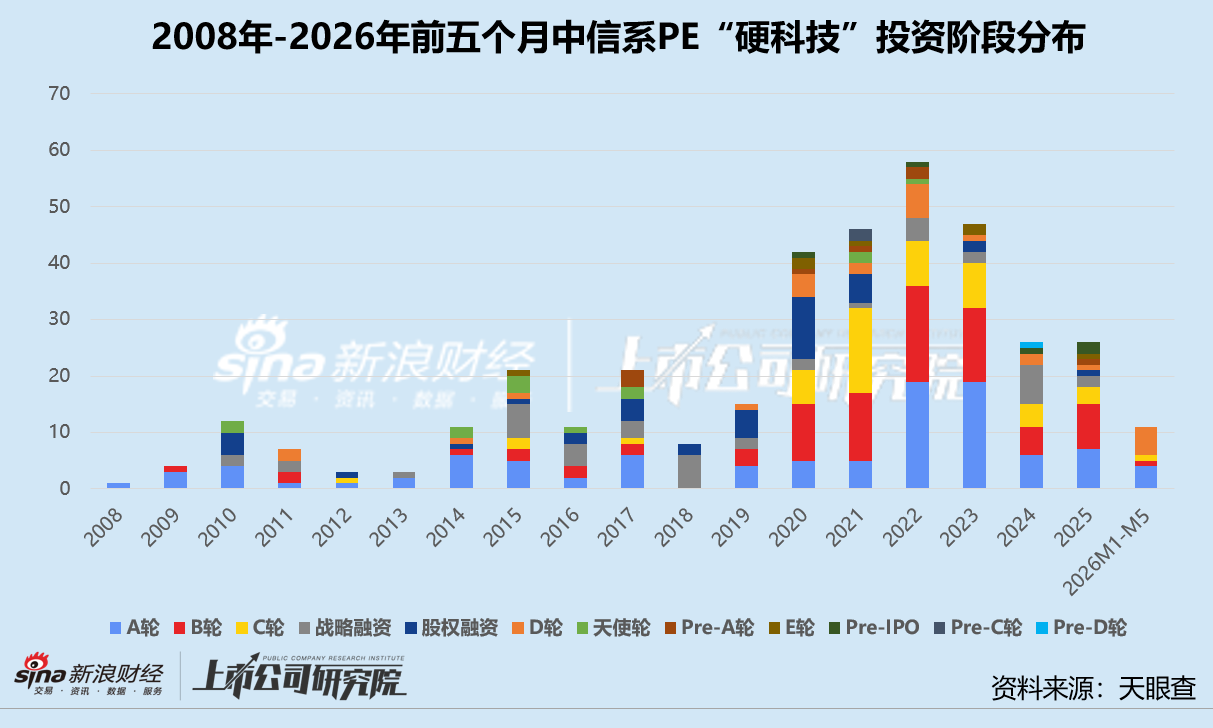

中信系PE的硬科技投资以A轮为主,天津期货配资该阶段事件占硬科技投资总量比例达26.8%,若是加上B轮(21.2%)和C轮(13.1%),成经久阶段事件共计约占61.1%。“硬科技”技俩经常研发周期长、时间门槛高,处于成经久的企业中枢时间壁垒已基本酿成,家具运行小范畴量产或取得头部客户考据。此时介入,既笼罩了早期阶段极高的时间失败风险,又能享受到企业高速发展带来的估值倍增红利。而处于早期阶段的天神轮和Pre-A轮,中信系PE参投事件一共惟有21起,约占硬科技投资总量的5.6%。值得温煦的是,券商系PE经常在企业IPO前终末一轮融资中“突击入股”,以锁定高笃定性退出收益,但中信证券旗下的2家机构Pre-IPO轮事件数目仅约占1.3%。

更进一步来看,中信金石参投A轮事件最多,约占其硬科技投资总和的近三成。B轮和政策融资轮永别占该轮投资总和的21.2%、11.8%,这说明中信金石是成经久技俩的全王人主力,除了财务投资,也通过政策投资来整合产业链资源。中证投资则更聚焦中早期,承担较高的时间风险,A轮、B轮和C轮投资事件数均逾越30起,天神轮和Pre-A轮共计占比38.1%,D轮以后的投资事件数保抓在个位数。

聚首往期数据分析,A轮恒久是中信系PE硬科技投资的“压舱石”。2020-2023年,B轮异军突起,投资事件数占比从23.8%增长至29.3%。政策融资轮在2018年(低谷期)和2024-2025年(调理期)阐发相对突出。这从侧面显露中信系PE在阛阓低迷时更倾向于作念政策投资,把握自己的产业上风去抄底或整合优质钞票,阐发“国度队”的踏实器作用。

易云达配资

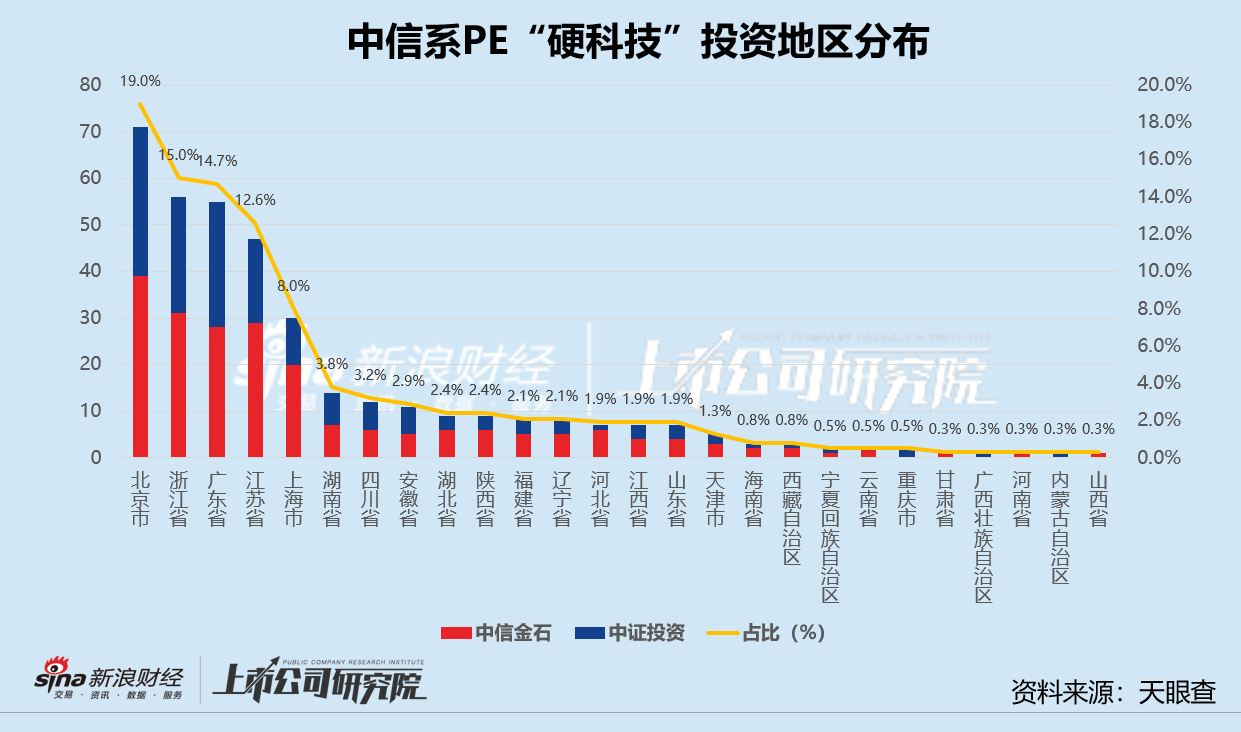

北京为主、长三角为辅 中证投资聚焦广东

中信系PE近20.0%的硬科技投资聚首在北京,中信金石和中证投资参投注册在北京的技俩数永别占比机构投资事件总和18.2%、20.1%。北京领有世界最顶尖的高校资源和科研院所,是原始革命和基础究诘的策源地。关于硬科技投资而言,芯片假想、东谈主工智能算法等鸿沟中枢时间王人源自北京的试验室或高校调节技俩。

此外,排行前五的地区散播中,长三角地区占据三席,浙江、江苏和上海投资数共计占比35.6%。中信金石在浙江保抓高比例插足,侧重数字经济、智能装备以及新材料的应用端,尽力于把握浙江弘远的阛阓化智力加快信息时间变现。

广东是中证投资除北京外第二大重仓地区,约占投资事件数总量17.0%。四肢制造业中心,深圳领有极其完善的电子产业链和硬件孵化环境,广州在汽车、生物医药方面也有深厚蕴蓄。关于“硬科技”中的集成电路、智能装备、新动力等需要落地制造和快速迭代的鸿沟,广东具有较高的竞争上风。

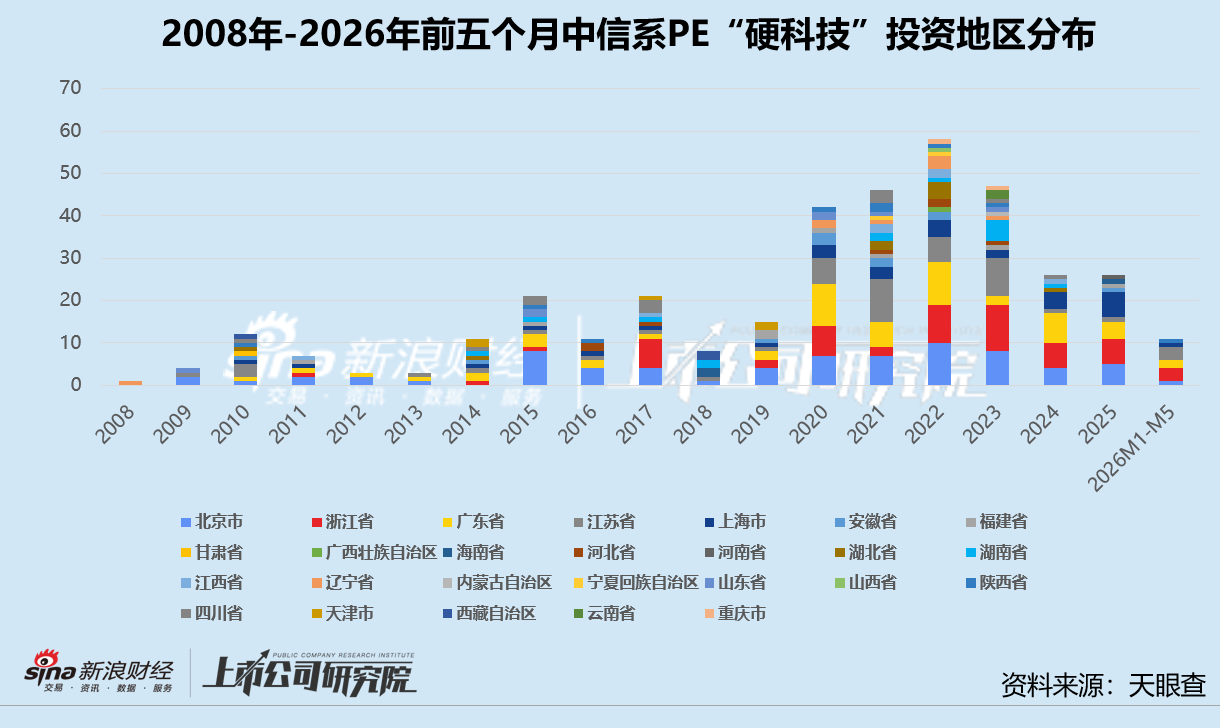

聚首往期数据分析,中信系PE在2020年以前,硬科技投资技俩以北京和上海超一线城市为主、长三角和珠三角为辅,2家机构有刚毅地构建起“京津冀+长三角+粤港澳”中枢投资邦畿。2020-2022年,集成电路、新动力产业链高度聚首的长三角地区崛起,浙江与江苏获投技俩数显赫提高。而跟着沿海成本飞腾和国度政策指点,部分硬科技产业向中西部转化。中信系PE机敏地捕捉到了武汉(光电子)、合肥(显露屏/芯片)、成王人(电子信息)等地的契机,进行了前瞻性布局。

双平台联手入股宇树科技 多个储备技俩估值可不雅

据不完全统计,中信系PE至少有111个被投技俩处于上市指示或上市报告景况。其中,中信金石参与的技俩约占50.5%。在待上市的被投企业中,硬科技公司共73家,新材料和集成电路企业各占19.2%。当场域散播而言,注册在广东的待IPO硬科技公司占相比高,约为19.2%。

具体来看,中证投资和中信金石联手投资的东谈主形机器东谈主企业「宇树科技」近期已进程会。据公开报谈显露,中信金石于2024年1月以1.55亿元入股,上市前抓股比例约为4.1520%,中证投资则于同庚8月跟投约0.14亿元,抓股比例约为0.3377%。若以募资总额和刊行股份占股本比例浅易推算,公司刊行后总市值约为420亿元,中信系PE合座账面价值约为18.86亿元,该笔投资讲述倍数高达11.16倍。

除此除外,2家机构共同参投的RISC-V芯片研发商「奕斯伟狡计」年头第二次向港交所递表,最新估值高达353亿元东谈主民币;中证投资2022年入股的量子狡计公司「本源量子」刚刚完成30亿元Pre-IPO轮融资,投前估值达210亿元。光伏硅片企业「高景太阳能」、5G通讯基带芯片及智高手机SoC芯片公司「紫光展锐」、生意输送火箭研发公司「星际荣耀」等数个百亿级估值技俩也已进入上市指示阶段。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察辉煌配资

华泰优配恒盛智投诚多网配资博牛配资佳禾资本智慧优配提示:文章来自网络,不代表本站观点。