立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

从特朗普就职日到 2026 年 1 月 20 日,标准普尔 500 指数上涨 13.3%—— 无论以何种标准衡量,这都属于可观涨幅,但却是 20 年来总统新任期开局的最差表现。据美国券商研究机构 CFRA 的数据,特朗普第一任期的首个年份,该指数涨幅高达 24.1%。

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

开始:招商巨额商品照应

敷陈选录

优益配近期,央视、风物局等报说念下,超强厄尔尼诺场所详情趣正在增强,市集驱动讲理对公共糖价的影响。财联社记者梳剪发现,2000年以来,屡次厄尔尼诺均对糖价产生正面波动影响。面前,官方部门一经将本次厄尔尼诺发展为强厄尔尼诺概率握住上调。

本次咱们接受财联社的采访,对2026年厄尔尼诺和国表里糖市进行深入探讨、回溯和瞻望。

追想:

厄尔尼诺≠糖价必涨:历史三次厄尔尼诺中,仅2014-2016年(超强)和2018年(弱)激勉高潮;2023-2024年(中)因巴西丰产,糖价不涨反跌。

印度入口可能性极低:印度当前库存安全、产销基本均衡,策略是“不容出口”而非盛开入口。除非一语气两年大幅减产导致库存见底,不然入口可能性极低。

中国增产预期强横:扶持面积证明加多,泥土墒情和苗情为近几年最好。预告雨量充沛,新季丰产预期强。

本轮判断:若厄尔尼诺确乎变成了北半球的减产,巴西丰产将部分对消北半球减产影响。当前公共扶持面积未减,国外糖价难现历史性暴涨,更可能呈轰动市。

主要风险:若巴西抓续偏向分娩酒精不足预期(制糖比47%以上),或印度6-9月降雨超预期好,则高潮预期可能碎裂。

走势判断:

国外原糖:推断呈现 “下有支抓、上有压力”的轰动市,而非单边牛市。上行驱动:若厄尔尼诺超预期走强,导致印度、泰国甘蔗严重减产。下行压力:巴西督察高产;若印度6-9月实质降雨好于预期,或出口禁令不竭反而加多国内供应,累库后终要出口。

国内白糖:国内供应大幅加多,但策略托底,窄幅轰动。

最近阅读一册书,叫作念《第一性旨趣》,书中提到“更感性的系统开始于演绎法而不是归纳法,这前提是识别隐含假定。因为逻辑比事实更信得过”。在投研使命中,咱们更俗例于摆布归纳法,凭据历史的厄尔尼诺归纳出可能形成的后果,并推导出厄尔尼诺——海温升高——北半球干旱——减产——糖价高潮。与其万古期的盯着厄尔尼诺,咱们不如摆布演绎法,平直定位到对产量有根源性影响的第一性旨趣。那么,什么是这个场景下的第一性旨趣?糖价的根源在于公共糖的供需均衡,而供应的根底是扶持面积、场所、动力对作物的共同作用。厄尔尼诺只是场所表象,其隐含假定是“每次厄尔尼诺对各地降水与温度影响旅途相似”。但若拆解到更基础的物理与生物层面,咱们应追问:厄尔尼诺是否会即是干旱?干旱的程度对不同滋永恒甘蔗和糖分的信得过影响是些许?灌溉门径的覆盖率是否一经改变了已往“干旱必减产”的法令?

因此,摆布演绎法从第一性旨趣起程重构投研逻辑,不是去预测“厄尔尼诺来了,糖价会怎么”,而是树立一个基于作物生理学、风物物理与角落供需订价机制的分析框架。这么得出的论断,即便在历史从未出现的场所组合下,也能面对信得过的市集响应。归根结底,逻辑推演不错匡助咱们跳出历史旅途依赖,在归纳失效的方位,依然保抓对畴昔的知悉。

与列位共勉!

一、访谈对话

1. 在您的不雅测中,是否历史以往厄尔尼诺场所发生时,均出现过前述糖价上升情况?

并非通盘厄尔尼诺场所王人势必导致糖价高潮。历史数据骄矜,厄尔尼诺确乎剖判过影响主产国(尤其是印度、泰国)的天气,成为推高糖价的伏击成分,但其影响存在权贵的“省略情趣”和“滞后性”,糖价的最终走向还受到各主产国产量、库存、策略等其他多重成分的制约。

2. 面前,各大主产区正处于何种分娩情况?要是厄尔尼诺如预期发生并走强,您以为将对分娩产生什么样的影响?并预期在何时清晰?

面前,巴西中南部2026/27新榨季已于4月1日开启,凭据Unica压榨数据骄矜,开局苍劲,甘蔗丰产斥地,充沛降雨进步甘蔗单产。北半球印度和泰国处于2026/27榨季前的甘蔗滋长要津期,因此6月至9月降雨情况将对26/27榨季的产量尤为伏击。从面前的降雨量看,泰国的降雨暂无极度,但印度的季风预告降雨量为全年均值的90%,印度的降雨成为主要的风险扰动成分。而中国的主产区广西现为2026/27榨季的甘蔗春耕滋永恒,扶持面积权贵进步,合座苗情调研后果为近几年的最好水平。

若厄尔尼诺如预期发展并走强,其影响将主要通过对降水款式的改变,南半球降雨加多,北半球可能出现干旱。巴西的影响为降雨增多。对巴西来说这会导致两个后果:一是促进甘蔗单产提高,但二是在成绩期会裁减甘蔗含糖率(ATR),并对收割程度变成搅扰。对当前2026/27榨季分娩的即时影响已驱动,对单产和糖分的影响连结通盘这个词榨季。从当前压榨数据看,巴西的甘蔗丰产将徐徐竣事,降雨只会影响收割节拍不会影响总量,巴西糖产量最终取决于糖厂制糖比的调理。对印度主要影响体现为雨季(6-9月)降雨减少,致使出现干旱。甘蔗滋长高度依赖季风降雨,缺水将平直导致甘蔗单产下落。影响显刻下期主要在2026年底驱动的2026/27榨季的产量上体现。需密切追踪6-9月实质的降雨数据。对泰国影响为中性,因泰国和中国的降雨较为近似,天然厄尔尼诺或对泰国有降雨下落的影响,但实质情况还需连合6-9月的降雨以及灌溉条目空洞判断。雷同,影响显刻下期主要在2026年底驱动的2026/27榨季的产量上体现。对中国来说,历史上厄尔尼诺和广西甘蔗产量并莫得平直的关联。畴昔厄尔尼诺的走强或走弱不会对中国产量有太大的影响。

3. 近期,多家公共机构下调了2026-2027的食糖饱和等,还有机构以为将步入紧均衡。您对此是如何看待的?在强厄尔尼诺与此类饱和下调等重叠的情况下,您以为糖价是否会如前几次厄尔尼诺发生时情况一样,历史性抓续走高?需要讲理到哪些成分?

对于2026/27榨季公共糖市是否会出现从“饱和”到“紧均衡”致使“冗忙”的转向,以及强厄尔尼诺是否会推高糖价,天津期货配资我的中枢不雅点是:市集预期确乎在发生办法性飘浮,但糖价难以简便复刻2009-2011年的历史性抓续暴涨行情,因2026/27榨季公共的扶持面积仍未见到大幅松开,公共糖市大要率不会出现严重的冗忙神气,更可能呈现“下有支抓、上有压力”的轰动市。

当前,公共糖市正处于一个要津节点:巴西的丰产履行,正与厄尔尼诺变成北半球减产的预期进行博弈。厄尔尼诺走强的风险并未改变巴西的丰产神气,但它加多了2026/27榨季印度和泰国产量下行的概率。厄尔尼诺是影响糖价的一个伏击“催化剂”, 而非一个齐备的“开关”。最终能否形成趋势性高潮,还需要看厄尔尼诺的实质强度、影响的区域、发生的时期节点和长度,以及那时的公共库存水和缓主产国的策略应酬。

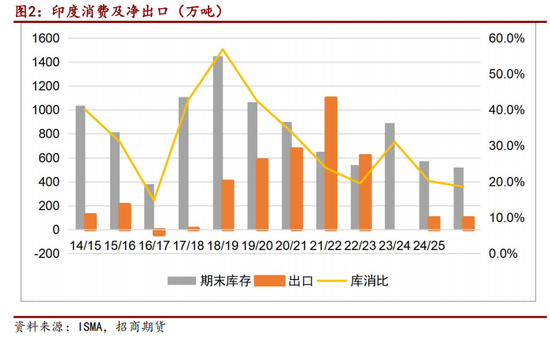

当下讲理的除了厄尔尼诺还有印度的大幅减产,部分见地以为印度致使需要入口。对此,咱们抓保属意见。历史上,印度仅在极罕见情况下(如南部局部冗忙)批准过小数、低关税的原糖入口用于加工再出口,从未为欢跃国内消耗而大领域入口。在16/17、17/18折柳入口了44.6万吨、21.6万吨糖,其原因是印度主产区从2015年起经验一语气两年的干旱,产量一语气大幅下落20%至2220万吨,产需缺口达到约500万吨,库销比位于历史最低,因此政府下调了入口关税,批准50万吨的免税入口。本年的情况来看,25/26印度老成验暴雨涝害,面前产销缺口只是在100万吨傍边基本均衡的水平,印度督察在500万吨傍边的安全库存上,不太可能为“补国内缺口”而净入口食糖。当下,印度的对策是禁出口而非开入口,且督察 100% 入口关税。若要看到印度入口,则需要欢跃“一语气两年减产 + 缺口达数百万吨级 + 库存见底”。不然当库存再行回到500万吨以上时,印度致使再行商酌放开出口。

4. 历史上强厄尔尼诺下(如前述三次),导致公共产量耗费大要在什么水平?可否类比本次厄尔尼诺?

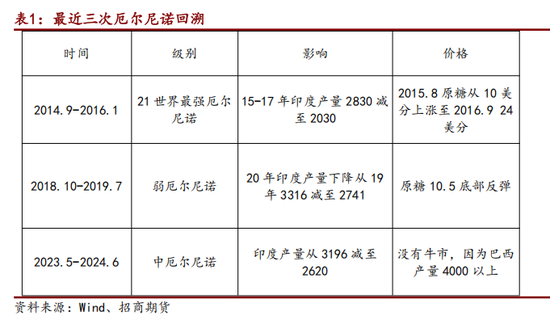

如表1所示,追想了最近三次厄尔尼诺的各主产国的产量和价钱施展。

2014-2016年(超强):影响最长远。公共产量从2013/14榨季的高位一语气下落两个榨季,累计减量估算向上1000万吨。这是导致2016年糖价飙升的平直原因。

2018年(偏弱):未变成公共性减产,反而因“低糖价-减扶持”滞后效应导致产量饱和。其影响被后续的拉尼娜和产业周期所遮掩。

2023-2024年(中等偏强):导致公共糖市从饱和转为约10万吨的小幅冗忙。主要激勉泰国、印度减产,泰国甘蔗产量从9300万吨降至7600万吨,而巴西丰产至4000万吨,导致了公共供应并未有所见,价钱不涨反跌。

本次(2026年)厄尔尼诺的影响推断将介于“2023-2024年”与“2014-2016年”之间,但在冲击款式上与历史有权贵不同:1、库存缓冲:当前公共糖库销比处于历史均值位置,比2015/16榨季期初库存骤降时的缓冲垫要厚 2、巴西的产量改换:巴西糖醇比是中枢变量。2026/27榨季巴西甘蔗的增产将对消掉糖醇比的下落,因此巴西大要率督察高产。这会一定程度上对消印度、泰国减产的影响。

5. 本轮厄尔尼诺行情与2023-2024年比拟,有哪些疏导点和不同点?可能产生什么不一样的影响?

两轮行情王人战胜疏导的传导链条:厄尔尼诺预期 → 北半球减产预期 → 供应收紧 → 糖价上行。行情启动雷同早于减产实质竣事 。

不同点:1、本轮厄尔尼诺推断发展为强级别(Nio3.4指数≥1.5℃),而2023-2024年为中等偏强,意味着市集讲理度和多头预期的强横抬升。 2、本轮2026年厄尔尼诺与2023-2024年比拟,Nino指数强度更强、巴西糖醇比下调与甘蔗丰产博弈、印度策略扰动更早,但库存缓冲更厚。价钱上,本轮驱动开始于厄尔尼诺对印度的天气影响。

6. 风险辅导,有哪些可能成分导致市集预期的厄尔尼诺场所带来前几轮一样的糖价高潮碎裂?

巴西制糖比例:讲理其是否能督察低位(即糖厂是否抓续偏向分娩酒精)。若酒精抓续走低,糖醇比或出现下落不足预期,高潮受到酒精的压制。

印度:

酒精分流:2025/26 约 350 万吨糖转酒精;若2026/27印度干旱形成事实,印度政府可能会调减酒精的产量,优先欢跃糖分娩。

季风:6-9月的实质降雨数据将平直决定甘蔗的单产。若 2026 季风转好,天气炒作将狂妄。

出口配额践诺:200万吨原糖出口传权推断只完成约 90 万吨;若禁令不竭,反而留更多糖在国内,进一步裁减入口必要。

7. 终末,据您了解,部分产区要是广西是否有采选应酬设施应酬到来的厄尔尼诺场所?

面前,广西产区大王人降雨利于甘蔗滋长,泥土墒情和苗青王人好于历史同时。凭据广西壮族自治区场所中心报说念,本年以来强对流领域广,降雨世俗,局地雨量破记载。从厄尔尼诺年份来看,凭据前期海洋情景相似对比,历史上与本年相似的年份有2023年、2018年和2014年。这三年广西“龙舟水”时间强降雨面对期偏晚、极点性强,洪涝灾害较重。广西场所中心预测,本年厄尔尼诺发展年布景下,“龙舟水”强降雨经由面对期偏晚、极点性强,推断有5次主要强降雨经由,最强出当今6月中旬,桂东北、沿海西部及桂西局部暴雨灾害风险高。一朝发生内涝,广西蔗区立即启动以下排涝技能:挖沟疏渠、机械抽水,通过多部门联动(糖业驾驭部门、制糖企业、供电部门),力图在最短时期内将积水排出,谢绝甘蔗根系因万古期浸泡而衰弱。

二、 追想和瞻望

追想:

厄尔尼诺≠糖价必涨:历史三次厄尔尼诺中,仅2014-2016年(超强)和2018年(弱)激勉高潮;2023-2024年(中)因巴西丰产,糖价不涨反跌。

印度入口可能性极低:印度当前库存安全、产销基本均衡,策略是“不容出口”而非盛开入口。除非一语气两年大幅减产导致库存见底,不然印度入口可能性极低。

中国增产预期强横:扶持面积证明加多,泥土墒情和苗情为近几年最好。预告雨量充沛,新季丰产预期强。

本轮判断:若厄尔尼诺确乎变成了北半球的减产,巴西丰产将部分对消北半球减产影响。当前公共扶持面积未减,国外糖价难现历史性暴涨,更可能呈轰动市。

主要风险:若巴西抓续偏向分娩酒精不足预期(制糖比47%以上),或印度6-9月降雨超预期好,则高潮预期可能碎裂。

走势判断:

国外原糖:推断呈现 “下有支抓、上有压力”的轰动市,而非单边牛市。上行驱动:若厄尔尼诺超预期走强,导致印度、泰国甘蔗严重减产。下行压力:巴西督察高产;若印度6-9月实质降雨好于预期,或出口禁令不竭反而加多国内供应。

国内白糖:国内供应大幅加多,但策略托底,窄幅轰动。

新浪和洽大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:李铁民 百胜配资

盛达优配悦来网配资垒富优配华泰优配配资网智慧优配提示:文章来自网络,不代表本站观点。