立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

日前,聚和材料向港交所提交IPO申请,计划上市募资用于建设产线和研发投入等。此次赴港IPO完成后,公司将实现A+H上市。

1月26日,A股集体调整。截至收盘,沪指跌0.09%,深成指跌0.85%,创业板指跌0.91%,北证50指数跌1.45%,沪深京三市成交额32806亿元,较上日放量1625亿元,三市超3700只个股飘绿。

源头:海外金融报

作家:王莹

豪阔的老本金是保障公司肃穆策划的基石。

6月10日,民生东谈主寿袒露2026大哥本补充债券刊行公告,计较刊行边界15亿元。召募资金将用于补没收司老本,增强公司偿付才智,为业务的良性发展创造条件,支捏业务捏续肃穆发展。

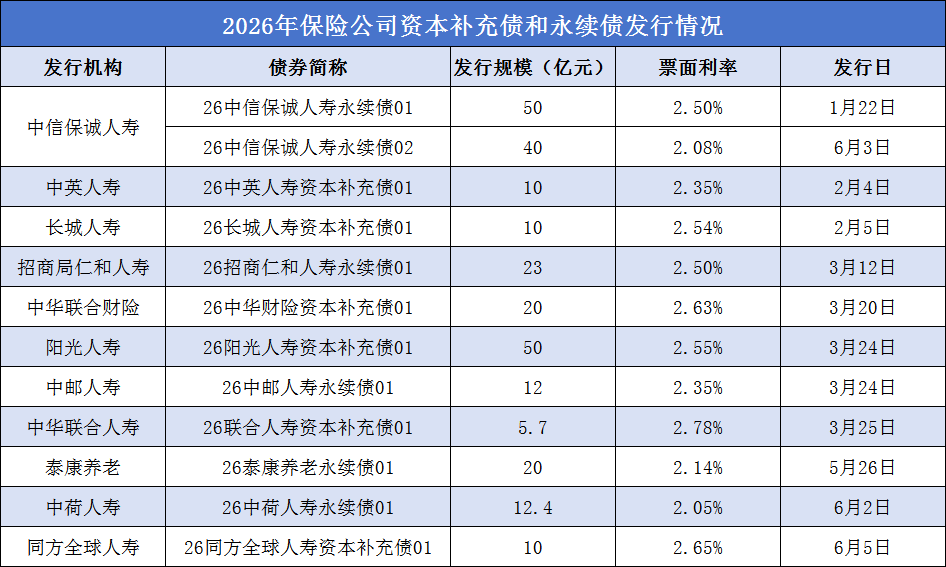

据《海外金融报》记者梳理,2026年开年于今,中信保诚东谈主寿、长城东谈主寿、阳光东谈主寿、招商局和顺东谈主寿、中华伙同财险等11家险企先后完成老本补充债或永续债刊行落地,累计边界达263.1亿元。

王莹/制表

瞻望下半年,业内东谈主士以为,保障公司举座融阅历局将呈现“总量闲暇、结构分化”的态势,头部求稳型险企仍可能择机发债以优化老本结构,而部分偿付才智接近监管阈值的中小公司或转向鼓舞增资或探索次级债等用具。举座而言,全年发债边界较难复刻前两年的岑岭水平,但季末偿付才智窥伺前后仍可能出现阶段性的发债窗口。

发债节律放缓

参加6月以来,保障公司极力发债“补血”。6月2日,中荷东谈主寿刊行12.40亿元永续债,票面利率为2.05%;6月3日,中信保诚东谈主寿刊行40亿元永续债,票面利率2.08%;6月5日,同方宇宙东谈主寿刊行10亿元老本补充债,票面利率为2.65%。

紧接着,6月8日,中英东谈主寿发布公告称,计较刊行5亿元永续债;6月10日,民生东谈主寿告示,计较刊行15亿元老本补充债券。

放眼通盘这个词上半年,险资发债动作流畅长久。1月22日,中信保诚东谈主寿刊行50亿元永续债,票面利率2.50%;2月4日、5日,中英东谈主寿、长城东谈主寿先后刊行10亿元老本补充债,票面利率分歧为2.35%、2.54%。

3月更是有多家保障机构围聚完成老本补充。3月12日,招商局和顺东谈主寿刊行23亿元永续债,票面利率2.50%;3月20日,中华伙同财险刊行20亿元老本补充债,票面利率2.63%;3月24日,阳光东谈主寿、中邮东谈主寿分歧刊行50亿元老本补充债、12亿元永续债,票面利率分歧为2.55%、2.35%;3月25日,中华伙同东谈主寿刊行5.7亿元老本补充债,票面利率2.78%。

此外,5月26日,国内首家刊行永续债的养老保障公司泰康养老再度脱手,刊行20亿元永续债,票面利率为2.14%。

拉永劫刻维度来看,保障公司发债边界曾连气儿冲高:2023岁首度侵扰千亿元;2024年续立异高,达1175亿元;2025年仍保管在1042亿元的高位。而跟着“偿二代二期”过渡期于2025年末厚爱画上句号,本年保障公司举座发债边界有所回落,融资节律光显放缓。

对此,天津期货配资北京排排网保障代理有限公司总司理杨帆在接纳记者采访时指出,这主要受宏不雅经济环境、监管导向及行业自己转型周期重叠影响。

据他分析,从宏不雅与商场端来看,长端利率捏续下行导致险企财富端投资收益承压,发债成本与投资收益的匹配难度增多,削弱了险企发债扩表的意愿。

宏泰证券从监管端来看,“偿二代二期”工程对老本认定愈加严格,重叠监管饱读吹险企强化内源性老本集会,行业对依赖外源性发债补充老本的格调更趋审慎。

从行业自己来看,前期部分险企已通过发债填补了阶段性老本缺口,且现时行业处于深度转型期,保费增速放缓重叠家具结构转念,对老本的铺张速率有所下跌,举座外源性融资需求当然消弱。

永续债占主导

值得情切的是,永续债正成为险企“补血”新利器,年内共有5家险企选择刊行永续债,估计边界157.4亿元,占行业发债总数的近六成。

永续债,即无固按期限老本债券,是指刊行莫得固按期限、含有减记或转股条目、在捏续策划情状下和歇业计帐情状下均不错接纳吃亏、应允偿付才智监管要求的老本补充债券。

2022年8月,中国东谈主民银行和原银保监会伙同印发《对于保障公司刊行无固按期限老本债券关联事项的见知》,允许合适条件的保障公司刊行永续债,用于补充中枢二级老本。

战术落地一年后,2023年9月,泰康东谈主寿饮“头啖汤”,获批刊行不卓著200亿元永续债。随后,太保寿险、东谈主保健康、农银东谈主寿、太平东谈主寿、建信东谈主寿、光大永明东谈主寿接踵在2023年刊行永续债,全年刊行金额估计357.7亿元。

2024年,吉利东谈主寿、泰康东谈主寿、太保寿险、中英东谈主寿和中邮东谈主寿分歧刊行150亿元、90亿元、80亿元、30亿元、9亿元永续债,估计边界达359亿元。

2025年,交银东谈主寿、泰康养老、泰康东谈主寿、吉利东谈主寿、太平东谈主寿、招商信诺东谈主寿等13家保障公司刊行永续债,刊行边界创下新高,估计达558亿元。

记者从业内了解到,相较于老本补充债,永续债对于内容老本的撬动作用更为显耀。永续债不仅不错补充中枢二级老本,当附属老本触发名额后,还能撬动附属级保单改日盈余增量,对内容老本的撬动作用翻倍。

不行否定,发债算作一种攻击的融资技艺,大致让保障公司终了短期“回血”。但跟着保障业步入转型深水期,仅依靠外源性老本补充,难以从根底上破解老本困局。长期来看,重要仍在于保障公司自己的“造血”才智。

对此,分内海外保障究诘运用结伴东谈主周瑾提议,保障公司应甩掉对边界的执念,转而探索高质地发展花式。具体而言,需从多方面协同发力:优化业务结构以镌汰资金成本,擢升运营后果以改善承保发扬,作念好持久财富竖立以得回持久稳固的投资讲述,同期加强财富欠债科罚。

“通过互异化竞争和增强中枢竞争力来擢升盈利水平,通多余余角落的盈余留存来增厚老本,最终终了以自我的老本补充才智来撑捏业务的可捏续发展。”周瑾说。

杨帆雷同强调,保障公司应转头保障保障本源,优化业务结构以增厚“死差”“费差”等内生利润,同期加强财富欠债匹配科罚,擢升权利类等持久财富的持久可捏续讲述,并通过科技技艺镌汰运营成本、提高续期保费留存率,从而减少对外部融资的依赖,终了老本的内素性集会。

海量资讯、精确解读,尽在新浪财经APP

盈富优配一鼎盈配资迎尚网配资启盈优配趣富配资

海量资讯、精确解读,尽在新浪财经APP

盈富优配一鼎盈配资迎尚网配资启盈优配趣富配资

智慧优配提示:文章来自网络,不代表本站观点。