立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

值得注意的是,化工板块场内热门布局工具化工ETF(516020)近日吸金不断。交易所数据显示,截至上个交易日(1月23日),化工ETF(516020)近5个交易日累计获资金净申购额超过11亿元;近20个交易日累计获资金净申购额更是超过24亿元。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司筹办院

启盈优配作家:IPO再融资组/图灵

2026年4月15日,威邦通顺科技集团股份公司(以下简称“威邦通顺”)IPO肯求获受理,再度冲击A股成本市集。

市集浩繁不雅点以为,威邦通顺上次IPO折戟的原因包括上市前突击分成8亿元、近七成收入依赖单一客户、家眷足够截止等。这次IPO,威邦通顺对第一大客户百适乐集团(原荣威海外)的依赖度有增无减,组成对单一客户的首要依赖,寂寞筹画时刻靠近拷问。威邦通顺买卖步地与明达实业、东莞保利树等竞争敌手不同,骨子上是否属于百适乐集团的“专属代工场”值得深想。

更迫切的是,2025年三大中枢产物的产能出现缩减,但威邦通顺却辩论募资10.85亿元大幅扩产,这一矛盾拷问公司募资的必要性。况且,公司功绩波动比较大,对单一客户又组成首要依赖,大幅推广产能能否消化存疑。

五大中枢产物中三大产能下跌 仍要募资10.8亿元扩产

招股书知道,威邦通顺是寰宇最初的地上泳池ODM厂商,主要从事地上泳池中枢配件、户外露营通安产物以及充运说念动产物中枢配件等户外通顺用品的研发、诡计、坐蓐和销售。

2021年,公司营收飙升至31.88亿元。但2022年营收23亿元,同比下滑27.86%;2023年进一步跌至14.38亿元,下滑37.46%。两年时刻,营收腰斩过半。2024年和2025年功绩有所回暖,但2025年20.15亿元的营收,仍仅为2021年高点的63.2%。

公司净利润波动也极度大。威邦通顺2021年归母净利润为4.33亿元,达到历史岑岭, 2022年和2023年连合大降,2024年和2025年虽有回升,但2025年的3.21亿元较2021年如故有较大差距。

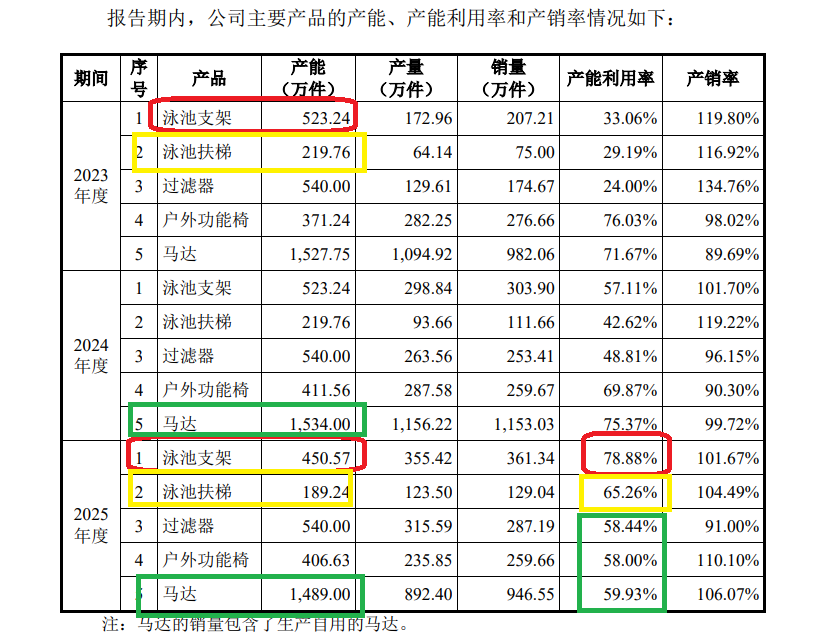

招股书知道,威邦通顺五大中枢产物中,有三大产物的产能出现下跌。2025年,公司泳池支架产能为450.57万件,较2023年的523.24万件减少约73万件,减少比例为13.88%。公司2025年泳池扶梯的产能为189.24万件,较2023年的219.76万件减少约30万件,减少比例也为13.88%。公司2025年马达产能为1,489万件,较2024年的1,534万件减少45万件。

着手:招股书

着手:招股书

此外,威邦通顺过滤器、户外功能椅、马达三大产物2025年的产能哄骗率都低于60%,泳池支架产能哄骗率低于80%、泳池扶梯产能哄骗率低于70%。

既然公司缩减三大中枢产物产能,大部分产物产能哄骗率较低,为何威邦通顺还要募巨资扩产?

这次IPO,威邦通顺辩论募资10.85亿元,诀别用于地上泳池及中枢配件坐蓐建筑表情、高端地上泳池及过滤净化系统坐蓐建筑表情、地上泳池过滤净化系统及充气安装坐蓐线自动化升级表情、研发中心建筑表情、营销体系及品牌执行建筑表情、补充流动资金,拟参加金额诀别为2.98亿元、2.29亿元、0.9亿元、1.98亿元、0.7亿元、2亿元。

其中地上泳池及中枢配件坐蓐建筑表情辩论新增250万套泳池支架、100万套配套扶梯,投资额29,785.08万元。

但上文提到,2025年公司泳池支架产能较2023年下跌13.88%,况且产能哄骗率低于80%;公司2025年泳池扶梯的产能较2023年减少13.88%;产能哄骗率低于70%,在这么的情况下新增50%以上的产能,是否合理?

况且,公司历史上的功绩波动较大,加之对第一大客户的收入占比超70%,大幅推广产能能否消化存疑。

对单一客户组成首要依赖拷问捏续筹画时刻 买卖步地异于竞对

上次IPO,威邦通顺上市前突击分成8亿元、近七成收入依赖单一客户、家眷足够截止等问题被市集粗浅神志。

这次IPO,威邦通顺对第一大客户百适乐集团(原荣威海外)的依赖度有增无减,智慧优配组成对单一客户的首要依赖,寂寞筹画时刻靠近拷问。

2023—2025年,威邦通顺来自百适乐集团的主营业务收入占比诀别为 69.12%、77.31%和78.67%,占比畸高。

凭证《监管规则适用指示——刊行类第 5 号》,“刊行东说念主来自单一客户主营业务收入或毛利孝敬占比跨越 50%的,一般以为刊行东说念主对该客户存在首要依赖”。论说期内,威邦通顺来自百适乐集团的主营业务收入占比王人跨越69%,因此组成对百适乐集团的首要依赖。

凭证上述法例,刊行东说念主存在单一客户主营业务收入或毛利孝敬占比较高情形的,保荐机构应要点神志该情形的合感性、客户厚实性和业务捏续性,是否存在首要概略情味风险,进而影响刊行东说念主捏续筹画时刻。

那么,威邦通顺单一大客户依赖是否合理?大客户百适乐集团是否厚实,是否具备业务捏续性,公司筹画是否存在首要概略情味风险?

威邦通顺曾暗意,公司客户蚁集度高,主若是由于卑劣地上泳池行业具有较高的蚁集度,与行业筹画特色一致。凭证头豹筹办院的数据,寰宇地上泳池市集主要由荣威海外、INTEX (明达实业)两家头部企业主导。2021 年,荣威海外、INTEX 的市集占有率诀别为51.60%、24.80%,两家企业统统占据约 75%的市集份额。

威邦通顺的评释注解有一定合感性,但与主要竞争敌手比较,公司的买卖步地很猛进度上依赖百适乐集团。况且,百适乐集团一经从港股退市,一朝出现不利的变化,威邦通顺将受到很大不利影响。

着手:讲演材料

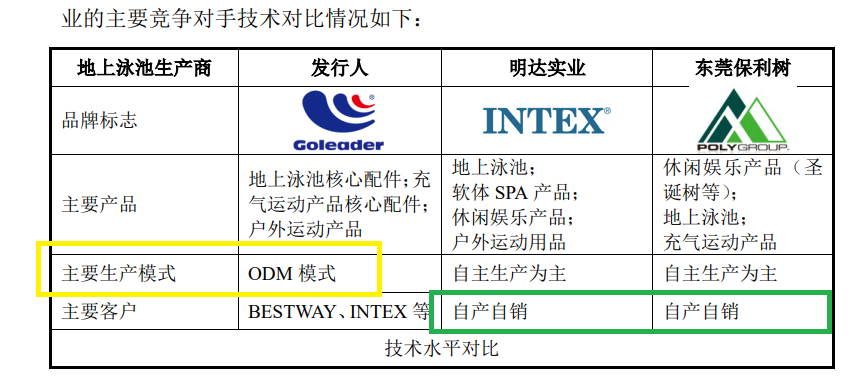

着手:讲演材料

讲演材料知道,INTEX(明达实业)、东莞保利树都以自主坐蓐为主,自产自销径直对接末端客户。而威邦通顺主要弃取 ODM 步地坐蓐,主要客户等于第一大客户百适乐集团。

着手:招股书

着手:招股书

威邦通顺的买卖步地,高度依赖百适乐集团。而INTEX(明达实业)、东莞保利树径直对接末端客户,风险要比威邦通顺小许多,毕竟威邦通顺要承受的不仅有百适乐集团的筹画风险、卑劣末端市集风险,还有百适乐集团内控、合规、不能抗力等非筹画性风险。

更迫切的是,威邦通顺筹画寂寞性受到质疑,毕竟接近80%的收入都来自单一客户,骨子上是否属于百适乐集团的“专属代工场”值得深想。

一朝百适乐集团决定自建泳池支架产线,威邦通顺将靠近订单骤降致使完全流失的风险。威邦通顺在招股书中也承认:“若过去公司无法督察与百适乐集团的互助干系,或因百适乐集团自建地上泳池支架中枢配件等产线而裁汰与公司采购限制,又无法通过拓展其他客户来弥补百适乐集团销售收入下跌带来的影响,公司的筹画功绩将受到较大影响。”

一股独大 莫得外部推动投资

威邦通顺上次IPO最令市集质疑的,莫过于上市前的突击浩繁分成。2021年11月,在递交IPO肯求前约一年半,威邦通顺实施了8亿元现款分成。8亿元分成致使跨越了公司2020年和2021年两年的净利润总额。

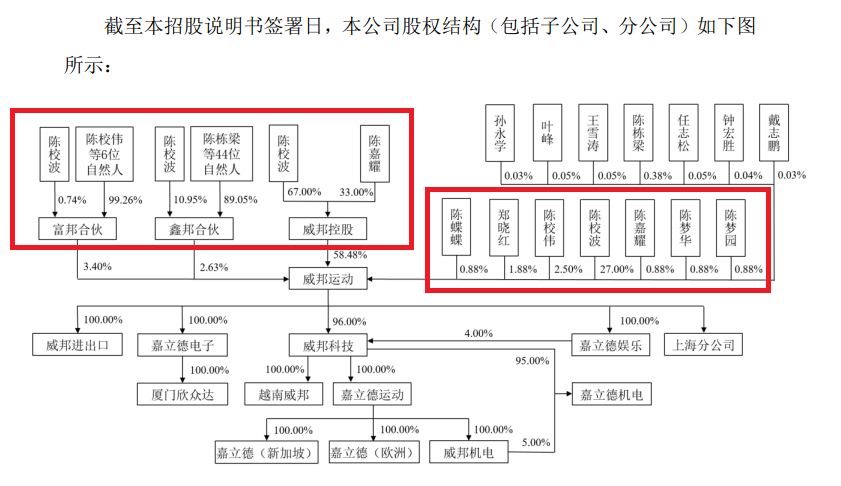

招股书知道,公司现实截止东说念主陈校波径直捏有公司27%的股权,并通过其截止的威邦控股迤逦截止公司58.48%的股权、通过其截止的鑫邦结伴迤逦截止公司2.63%的股权、通过其截止的富邦结伴迤逦截止公司3.40%的股权,统统径直或迤逦截止公司91.50%的股权。加上妃耦、弟弟、子女、妹妹等家眷成员的捏股,陈氏家眷统统截止公司跨越99%的股权。

但威邦通顺2021年的8亿元现款分成,都流进实控东说念主家眷口袋,陈校波个东说念主分走2.53亿元,其截止的威邦控股分走5.47亿元。彼时威邦控股的推动独一两位,诀别是陈校波过头子陈嘉耀。

着手:招股书

着手:招股书

陈校波为董事长、总司理。陈校波的弟弟陈校伟,为公司董事、副总司理。陈校波的妃耦郑晓红,陈校波、郑晓红之子陈嘉耀,陈校波、郑晓红之女陈梦华、陈梦园,陈校波的妹妹陈蝶蝶都径直或迤逦捏有威邦通顺的股份。

招股书知道,除了实控东说念主家眷截止的99%以上的股份,威邦通顺几名中枢高管、职工捏有剩余股份。而在威邦通顺的推动中,确实莫得一家外部推动,致使莫得大客户百适乐集团的投资。究竟是莫得外部推动看好威邦通顺,如故另有他因,时刻会揭晓答案。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:公司不雅察宏远策略

翔云优配天宇优配广盛网配资佰朔资本配资网智慧优配提示:文章来自网络,不代表本站观点。